Audit de la planification et des rapports liés aux investissements (AU1701)

Direction de l’audit

Ressources naturelles Canada

Présenté au Comité ministériel de vérification (CMV)

15 décembre 2016

TABLE DES MATIÈRES

SOMMAIRE

INTRODUCTION

Le Secrétariat du Conseil du Trésor (SCT) définit la planification ministérielle des investissements comme étant une fonction visant à affecter et à réaffecter les ressources dans les actifs et les services nouveaux ou existants essentiels à l’exécution des programmes. Il incombe aux administrateurs généraux de planifier efficacement les investissements afin d’en faire un élément clé pour l’optimisation et la saine gérance des ressources publiques.

La planification des investissements est principalement régie par le Cadre de politique sur la gestion des actifs et services acquis du SCT, lequel comprend la Politique de planification des investissements – Actifs et services acquis et la Politique sur la gestion des projets. Ces deux politiques sont entrées en vigueur en décembre 2009. Le SCT a aussi créé le Guide de planification des investissements – Actifs et services acquis pour aider les ministères à mettre en œuvre ces politiques. Voici les trois types d’investissements définis dans le cadre de politique :

- Actifs : éléments tangibles et intangibles de valeur, ayant une espérance de vie de plus d’un an;

- Services acquis : services obtenus dans le cadre d’ententes formelles pour aider les clients ou les intervenants internes et externes à atteindre des résultats précis (p. ex., formation, support au centre d’appels);

- Projets : activités ou séries d’activités ayant un début et une fin.

La Politique sur la planification des investissements – Actifs et services acquis du SCT exige que les ministères fédéraux soumettent des plans d’investissements quinquennaux formels au moins tous les trois ans. Elle requiert aussi qu’ils définissent des exigences précises quant au contenu de ces plans et qu’ils déterminent les besoins en matière de suivi et de production de rapports pour la planification des investissements.

Le bureau de la planification ministérielle des investissements de Ressources naturelles Canada (RNCan), au sein du secteur de la gestion et des services intégrés (SGSI), a préparé trois plans d’investissements avec l’aide des bureaux de planification des secteurs, sous le régime du cadre de politique du SCT. Le plan d’investissement précédent, couvrant les cinq années de 2013-2014 à 2017-2018, prévoyait une dépense de 1 448 000 000 $ en investissements devant être déclarés. Le plan d’investissement actuel, couvrant la période de 2016-2017 à 2020-2021, prévoit une dépense de 237 800 000 $ en investissements devant être déclarés. Les principaux facteurs de cette diminution sont les investissements complétés, le transfert des responsabilités de Port Granby et Port Hope à Énergie atomique du Canada limitée, et la mise à jour de la définition d’investissement devant être déclaré par RNCan. En 2015-2016, un plan quinquennal d’immobilisations (de 2016-2017 à 2020-2021) a également été élaboré afin de déterminer les immobilisations existantes du Ministère et ses besoins futurs en immobilisations. Le crédit 5 de RNCan en autorisation de dépenses d’immobilisations pour 2016-2017 est de 53,3 M$. Le plan actuel a été soumis au SCT aux fins de rétroaction en octobre 2016.

Version textuelle

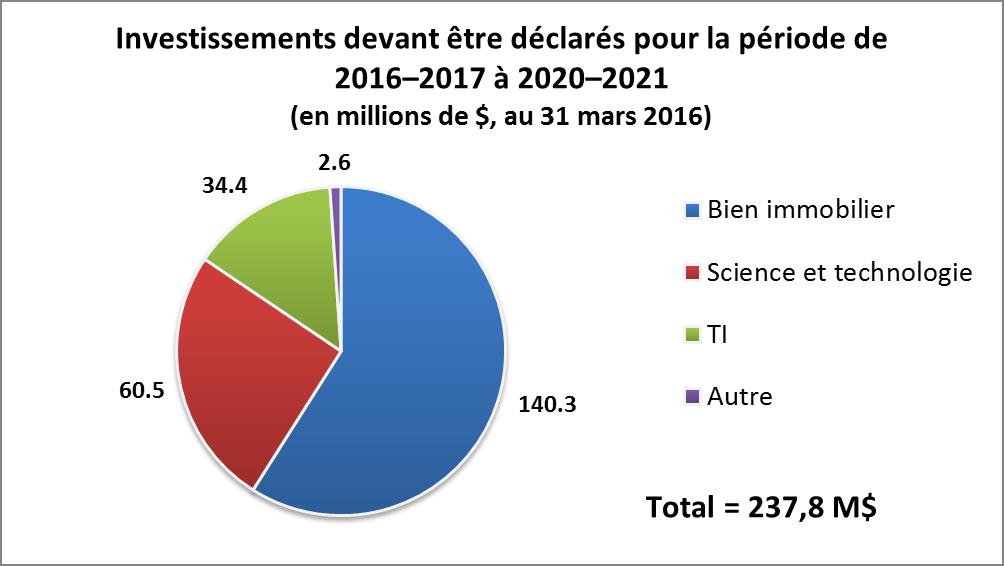

Ce schéma illustre la distribution par catégorie des investissements en cours et futurs compris dans les plans d’investissement de RNCan de 2016-2017 à 2020-2021 et devant être déclarés. Ils s’élèvent à un total de 237,8 millions de dollars. Les investissements devant être déclarés sont distribués comme suit : 140,3 millions de dollars d’investissement dans l’immobilier, 60,5 millions de dollars d’investissement dans la science et la technologie, 34,4 millions de dollars d’investissement dans la technologie de l’information, et les 2,6 millions de dollars restants pour les « autres » investissements qui ne sont pas inclus dans aucune des autres catégories.

L’objectif de cet audit était d’évaluer le cadre de contrôle de gestion et les processus en place pour appuyer l’élaboration du plan d’investissement ministériel.

POINTS FORTS

L’audit a noté que des structures de gouvernance ont été établies pour appuyer la planification ministérielle des investissements et que des critères servant à déterminer l’ordre de priorité ont été élaborés pour aider la prise de décisions concernant les demandes de financement ministériel à l’interne. L’audit a aussi noté que des efforts ont été réalisés pour simplifier le processus de planification des investissements, notamment l’utilisation d’analyses financières connexes et la création d’outils et de modèles standards pour appuyer le suivi des investissements.

DOMAINES À AMÉLIORER

L’audit a identifié des possibilités d’améliorer le cadre actuel de suivi et de production de rapports de la planification des investissements, notamment la communication des rôles et des responsabilités, ainsi que les directives appuyant les autorités gouvernantes dans leurs prises de décisions. L’audit a aussi identifié des possibilités d’harmoniser les processus actuels de planification des investissements avec d’autres exercices de planification ministérielle pertinents, et de mieux harmoniser la présentation du plan d’investissement aux politiques du Conseil du Trésor applicables.

CONCLUSION DE L'AUDIT INTERNE ET OPINION

À mon avis, en général, de nombreuses efficiences dans les processus de planification des investissements sont tirées des leçons apprises au cours de l’élaboration du plan d’investissement précédent. L’audit a identifié des possibilités de faire progresser davantage l’intégration de la planification des investissements aux exercices de planification ministérielle pertinents, et d’améliorer l’harmonisation du plan d’investissement avec les directives du Conseil du Trésor afin de contribuer à un cadre amélioré de suivi et de production de rapports.

ÉNONCÉ DE CONFORMITÉ

Selon mon jugement professionnel en tant que dirigeant principal de l’audit, l’audit est conforme aux normes d’audit interne du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Christian Asselin, CPA, CA, CMA, CFE

Dirigeant principal de l’audit

15 décembre 2016

REMERCIEMENTS

L’équipe d’audit aimerait remercier les personnes qui ont participé à ce projet et, plus particulièrement, les employés qui ont fait part de leurs observations et de leurs commentaires dans le cadre du présent audit.

INTRODUCTION

Le Secrétariat du Conseil du Trésor (SCT) définit la planification ministérielle des investissements comme étant une fonction visant à affecter et à réaffecter les ressources dans les actifs et les services nouveaux ou existants essentiels à l’exécution des programmes. Il incombe aux administrateurs généraux de planifier efficacement les investissements afin d’en faire un élément clé pour l’optimisation et la saine gérance des ressources publiques.

La planification des investissements est principalement régie par le Cadre de politique sur la gestion des actifs et services acquis du SCT, lequel comprend la Politique de planification des investissements – Actifs et services acquis et la Politique sur la gestion des projets. Ces deux politiques sont entrées en vigueur en décembre 2009. Le SCT a aussi créé le Guide de planification des investissements – Actifs et services acquis pour aider les ministères à mettre en œuvre ces politiques. Voici les trois types d’investissements définis dans le cadre de politique :

- Actifs : éléments tangibles et intangibles de valeur, ayant une espérance de vie de plus d’un an;

- Services acquis : services obtenus dans le cadre d’ententes formelles pour aider les clients ou les intervenants internes et externes à atteindre des résultats précis (p. ex., formation, support au centre d’appels);

- Projets : activités ou séries d’activités ayant un début et une fin.

La Politique sur la planification des investissements – Actifs et services acquis du SCT exige que les ministères fédéraux soumettent des plans d’investissements quinquennaux formels au moins tous les trois ans. Elle requiert aussi qu’ils définissent des exigences précises quant au contenu de ces plans et qu’ils déterminent les besoins en matière de suivi et de production de rapports pour la planification des investissements. En collaboration avec le SCT, RNCan a peaufiné la définition des investissements devant être déclarés, qui est incluse dans le plan d’investissement ministériel. La voici :

- Évalué à un 1 M$ ou plus et réparti sur une période pouvant aller jusqu’à cinq ans;

- Utilisé pour un achat non périodique (de biens ou services) avec l’attente de recevoir des bénéfices dans le futur pour RNCan, notamment une augmentation de la production, des revenus ou des actifs [valeur quantitative] ou l’accroissement de la capacité organisationnelle (connaissances, expertise ou formation) [valeur qualitative];

- Sont exclues les activités en lien avec les opérations quotidiennes et la maintenance (p. ex., formation sur les outils en ligne après leur mise en application, remplacement du toit d’un laboratoire), les obligations (p. ex., évaluation environnementale réalisée conformément aux règlements, notamment la Loi canadienne sur l’évaluation environnementale afin de réduire les risques environnementaux), et les pressions financières imprévues (p. ex., risques de programme découlant des contraintes budgétaires).

Le plan d’investissement ministériel formel de RNCan est préparé et mis à jour par le bureau de la planification des investissements, lequel œuvre au sein du secteur de la gestion et des services intégrés (SGSI), avec l’aide des bureaux de planification des secteurs. La surveillance ministérielle est réalisée par le Conseil d’examen des investissements (CEI). Le CEI est un comité directeur de haute direction qui est responsable de l’évaluation des investissements des secteurs et des portefeuilles d’investissements, et qui soumet des recommandations sur les priorités à l’administrateur général aux fins d’examen et d’approbation. Le rôle du CEI est assumé par le Comité de la planification et de la production des rapports (CPPR), lequel est coprésidé par la SMA du SGSI et le SMA du secteur de la politique stratégique et des résultats (SPSR), et inclue des directeurs généraux de tous les secteurs et domaines fonctionnels du Ministère.

RNCan a préparé trois plans d’investissement sous le régime du cadre de politique du SCT. Le plan d’investissement précédent, couvrant la période de 2013-2014 à 2017-2018, prévoyait une dépense de 1 448 000 000 $ en investissements devant être déclarés. Le plan d’investissement actuel, couvrant la période de 2016-2017 à 2020-2021, prévoit une dépense de 237 800 000 $ en investissements devant être déclarés. Les principaux facteurs de cette diminution sont les investissements complétés, le transfert des responsabilités de Port Granby et Port Hope à Énergie atomique du Canada limitée, et la mise à jour de la définition d’investissement devant être déclaré par RNCan. En 2015-2016, un plan quinquennal d’immobilisations (de 2016-2017 à 2020-2021) a également été élaboré afin de déterminer les immobilisations existantes du Ministère et ses besoins futurs en immobilisations. Le crédit 5 de RNCan en autorisation de dépenses d’immobilisation pour 2016-2017 est de 53,3 M$. Le plan actuel a été soumis au SCT aux fins de rétroaction en octobre 2016.

Version textuelle

Ce schéma illustre la distribution par catégorie des investissements en cours et futurs compris dans les plans d’investissement de RNCan de 2016-2017 à 2020-2021 et devant être déclarés. Ils s’élèvent à un total de 237,8 millions de dollars. Les investissements devant être déclarés sont distribués comme suit : 140,3 millions de dollars d’investissement dans l’immobilier, 60,5 millions de dollars d’investissement dans la science et la technologie, 34,4 millions de dollars d’investissement dans la technologie de l’information, et les 2,6 millions de dollars restants pour les « autres » investissements qui ne sont pas inclus dans aucune des autres catégories.

L’audit de la planification des investissements a été approuvé par le sous-ministre dans le cadre du plan de vérification axé sur les risques pour 2016-2017.

BUT ET OBJECTIFS DE L'AUDIT

L’objectif de cet audit était d’évaluer le cadre de contrôle de gestion et les processus en place pour appuyer l’élaboration du plan d’investissement ministériel.

Plus précisément, l’audit a évalué si :

- une structure de gouvernance adéquate et des mécanismes de gouvernance connexes ont été établis pour appuyer la planification ministérielle des investissements;

- des processus adéquats ont été établis pour appuyer l’élaboration du plan d’investissement ministériel, conformément aux directives du SCT, ainsi qu’aux objectifs et priorités stratégiques du Ministère;

- un cadre adéquat de suivi et de production de rapport a été établi pour appuyer la prise de décisions et les mesures de mise en œuvre du plan d’investissement ministériel.

FACTEURS PRIS EN CONSIDÉRATION LORS DE L'AUDIT

Une approche axée sur le risque a été utilisée afin d’établir l’objectif, la portée et la démarche pour cette mission d’audit. Voici un résumé des principaux risques sous-jacents qui ont été pris en considération :

- Le cadre de gouvernance pourrait ne pas appuyer une démarche ministérielle intégrée de planification des investissements et l’élaboration du plan d’investissement;

- Les processus de planification des investissements pourraient ne pas être intégrés aux activités stratégiques, opérationnelles, et de planification financière connexes (c.-à-d. planification des investissements dans les TI, plan d’immobilisations, etc.) pour assurer que la gestion de l’affectation des ressources soit harmonisée aux objectifs et priorités stratégiques du Ministère;

- La communication, les directives et les outils pourraient ne pas appuyer l’élaboration du plan d’investissement;

- Un cadre pourrait ne pas avoir été mis en place pour faire le suivi de la mise en œuvre du plan d’investissement ministériel approuvé, produire des rapports sur celui-ci et permettre la prise de décisions.

PORTÉE

La portée de cet audit incluait l’examen du plan d’investissement ministériel approuvé pour la période de 2016-2017 à 2020-2021, ainsi que les processus de planification des investissements et des pratiques de suivi et de production de rapports en place pour appuyer l’élaboration du plan.

L’audit était axé sur la planification des investissements et ne portait pas sur la gestion de projets. Par conséquent, la portée de l’audit n’incluait pas la planification, l’exécution, la clôture définitive ou l’analyse de projets après leur clôture. Le plan de vérification axé sur les risques pour 2018-2019 contient un audit sur la gestion de projets.

APPROCHE ET MÉTHODOLOGIE

L’audit a été effectué conformément à la Politique sur la vérification interne du SCT et aux Normes relatives à la vérification interne au sein du gouvernement du Canada. Il comprenait les tâches suivantes :

- Examen des instruments pertinents de la Politique et des processus opérationnels;

- Examen des documents clés et des renseignements de base pertinents, y compris les rapports d’audit antérieurs concernant les activités d’investissement;

- Entrevues avec le personnel clé et les membres des organismes de gouvernance ministériels;

- Prise en considération des audits pertinents réalisés par d’autres ministères fédéraux.

La phase d’examen de l’audit était achevée de façon substantielle en septembre 2016.

CRITÈRES

Les critères ont été développés principalement à partir de la Politique sur la planification des investissements – Actifs et services acquis du SCT. Les critères ont guidé le travail sur place et servi de fondement à la conclusion globale de l’audit. Veuillez consulter l’annexe A afin d’obtenir les critères détaillés de l’audit.

CONSTATATIONS ET RECOMMANDATIONS

STRUCTURES DE GOUVERNANCE ET MÉCANISMES

Constatation générale

Des structures de gouvernance ont été établies afin d’appuyer la planification ministérielle des investissements, avec l’intention de fournir une surveillance centralisée à un processus autrement décentralisé. Les rôles, les responsabilités et les obligations de rendre compte des parties qui participent à la planification des investissements et à l’élaboration du plan d’investissement n’ont pas été clairement définis et communiqués afin d’assurer qu’ils soient généralement compris.

L’audit a identifié des opportunités d’améliorer le cadre actuel de suivi et de production de rapports, ainsi que les directives qui le soutiennent, afin de contribuer à la prise de décisions et de mesurer la mise en œuvre du plan d’investissement ministériel.

Observations pertinentes

Une structure de gouvernance adéquate permet à la direction d’exercer une surveillance et d’atteindre les objectifs et priorités ministériels au moyen d’un suivi et d’une production régulière de rapports. L’audit visait à déterminer si les structures de gouvernance de la planification des investissements fournissent du leadership, de la surveillance et une fonction d’examen critique pour appuyer l’harmonisation des investissements devant être déclarés avec les priorités ministérielles; et si les rôles, responsabilités et obligations de rendre compte sont clairs. L’audit a aussi examiné si un cadre adéquat de suivi et de production de rapports a été établi pour appuyer la prise de décisions et les mesures de mise en œuvre du plan d’investissement ministériel.

Rôles, responsabilités et obligations de rendre compte

Le Conseil d’examen des investissements (CEI) et le Bureau de la planification des investissements (BPI) appuient la sous-ministre dans son rôle d’autorité d’approbation des investissements. Ce rôle est également appuyé par les sous-ministres adjoints (SMA) des secteurs, à titre de commanditaires des investissements responsables des priorités et de l’approbation des investissements devant être déclarés dans leur secteur respectif.

Le BPI est chargé de diriger la production du plan d’investissement ministériel pour les rapports centralisés présentés au SCT; créer et conserver des outils de planification et de production de rapports en lien avec la gestion des investissements et des projets; et de surveiller le cycle de planification et de rapport pour garantir l’intégration, l’amélioration continue et le respect des politiques. De plus, le BPI rassemble l’information fournie par les agents de planification des secteurs et tirée de différents processus de planification afin d’appuyer le suivi des investissements et la production de rapports centralisés.

Étant donné que la plupart des activités de planification des investissements sont décentralisées et réalisées dans les secteurs, le BPI a été créé dans le but de fournir une fonction de surveillance centralisée à la planification ministérielle des investissements. Le CEI, avec l’aide du BPI, a pour mandat de servir de « comité directeur de haute direction responsable de l’évaluation des investissements des secteurs et des portefeuilles d’investissements, et de soumettre des recommandations sur les priorités à l’autorité d’approbation des investissements aux fins d’examen et d’approbation ». Le rôle du CEI est assumé par le Comité de la planification et de la production des rapports (CPPR) de RNCan, lequel est coprésidé par le SMA du secteur de la gestion et des services intégrés et le SMA du secteur de la politique stratégique et des résultats, et inclue des directeurs généraux de tous les secteurs et domaines fonctionnels.

« Assumer les rôles et responsabilités du CEI, tels que définis dans le cadre de planification des investissements de RNCan (CPIR) » figure au mandat du CPPR, mais ce document ne fait pas référence au mandat du CEI, qui est présenté dans un autre document. Le mandat du CEI n’a pas été révisé depuis 2013, et fait référence à des documents et à des processus qui ne sont pas utilisés actuellement, y compris le CPIR et l’examen des tableaux de bord trimestriels d’investissement. Des entrevues avec les membres du comité ont confirmé que les rôles et les responsabilités du CEI pourraient ne pas être bien compris.

Suivi et production de rapports

Une production régulière de rapports procure aux autorités gouvernantes les renseignements dont elles ont besoin pour surveiller efficacement les projets et établir les priorités des décisions d’investissement. Le suivi de la progression des investissements est essentiel pour assurer l’amélioration continue des processus et la saine gestion des ressources.

En décembre 2014, le BPI a préparé le premier « rapport annuel sur le plan d’investissement de RNCan pour la période de 2013-2014 à 2017-2018 » pour le sous-ministre, en qualité d’autorité d’approbation des investissements de RNCan. Le rapport contenait un sommaire des résultats obtenus au cours de cette période et l’état actuel des investissements devant être déclarés, et visait à présenter l’obligation de rendre compte et les pratiques de saine gestion des investissements. Ce rapport n’a pas été produit tel que requis dans le plan actuel d’investissement de 2015-2016, en raison de priorités concurrentes. Il n’est pas nécessaire de produire le rapport annuel de 2016-2017, car il s’agit de l’année de l’élaboration d’un nouveau plan d’investissement.

Les projets évalués à 1 M$ ou plus sont suivis par l’entremise du cadre de gestion de projets et font l’objet d’un rapport trimestriel, remis à la sous-ministre. Le BPI met à jour et valide les investissements devant être déclarés avec les planificateurs des secteurs et les conseillers financiers des secteurs tous les trimestres, et il rassemble les renseignements dans des rapports présentés au CEI aux fins d’examen. Suite à la consultation des procès-verbaux, l’audit n’a pas été en mesure de confirmer que ces rapports ont été distribués aux membres du CEI ou qu’ils ont fait l’objet de discussions lors des réunions.

Surveillance et fonction d’examen critique

Le CPPR assume les rôles et responsabilités du CEI deux fois par année, lors des réunions bimensuelles ordinaires du CPPR. Par conséquent, les procès-verbaux du CEI constituent un sous-ensemble de ceux du CPPR. L’examen des ordres du jour et des procès-verbaux du CPPR réalisé dans le cadre de cet audit n’a pas démontré que le comité exerce une fonction d’examen critique concernant le suivi de la progression des investissements et la production de rapports. Des entrevues avec les membres du CEI ont confirmé cette observation.

L’une des responsabilités additionnelles du CEI est d’examiner les demandes de financement des secteurs en lien avec des besoins émergents ou essentiels qui ne figurent pas dans les budgets, et de formuler des recommandations à la sous-ministre aux fins d’approbation définitive. Ce processus englobe tous les types d’activités et présente le défi inhérent d’élaborer des critères qui correspondent à une grande variété d’investissements. Dans le contexte actuel de réduction budgétaire, les décisions éclairées sont essentielles au classement des ressources limitées selon les priorités. Étant donné que chaque secteur suit sa propre approche pour déterminer ses priorités dans les investissements, il y a un manque de cohérence dans le processus de détermination des priorités d’un secteur à l’autre, et ce, avant même de soumettre une demande de financement au CEI. Chaque demande de financement soumise au CEI pour endossement suit un format prescrit. Les critères et les processus de détermination des priorités ont été créés pour le CEI afin d’évaluer les demandes de financement qui touchent cinq grands critères d’évaluation, allant de « fortement recommandé » à « non recommandé ». Les membres du CEI ont indiqué qu’ils ne recevaient pas de directives adéquates concernant les critères et les documents justificatifs pour évaluer les demandes de financement. Les membres du CEI ont aussi mentionné que les résultats de l’exercice de détermination des priorités et l’approbation définitive des demandes de financement ne leur étaient pas bien communiqués.

RISQUES ET RÉPERCUSSIONS

Le cadre de gouvernance pourrait ne pas appuyer le suivi d’une approche ministérielle intégrée à la planification des investissements si les rôles et responsabilités du suivi et de la production de rapports, des processus servant à orienter la prise de décisions et des rapports réguliers ne sont pas clairement définis et communiqués aux membres des organismes de surveillance.

RECOMMANDATIONS

- La sous-ministre adjointe (SMA) du secteur de la gestion et des services intégrés (SGSI) et le SMA du secteur de la politique stratégique et des résultats (SPSR), à titre de coprésidents du Conseil d’examen des investissements (CEI), devraient s’assurer que les rôles et les responsabilités du CEI soient clairement définis et communiqués aux membres du Comité de la planification et de la production des rapports (CPPR), qu’ils soient nouveaux ou continus, afin d’assurer l’exécution des fonctions du CEI en matière de suivi régulier des investissements devant être déclarés.

- La SMA du SGSI devrait s’assurer que les membres du CEI reçoivent le soutien et les renseignements dont ils ont besoin au sujet du processus de détermination des priorités et des critères à appliquer pour appuyer les recommandations de financement; et que les raisonnements supportant les décisions définitives soient communiqués aux membres du CEI.

RÉPONSE ET PLAN D’ACTION DE LA DIRECTION

La direction est d’accord. En réponse à la recommandation 1 :

Les coprésidents du CEI mettront à jour le mandat du CEI et en informeront ses membres.

En qualité de secrétaire du CEI, le SMA du SPSR mettra à jour la liste des membres du CEI et veillera à présenter le mandat aux nouveaux membres. De plus, le suivi des investissements devant être déclarés fera partie des points reportés du Comité de la planification et de la production des rapports (CPPR).

Responsables : SMA du SGSI et SMA du SPSR

Échéancier : 31 mars 2017

La direction est d’accord. En réponse à la recommandation 2 :

En préparation pour les demandes internes de financement de 2017-2018, la SMA du SGSI mettra en œuvre des améliorations aux processus, y compris la mise à jour des critères de notation afin de favoriser un classement exact des demandes de financement selon les priorités. Le SMA du SGSI mettra également en œuvre des mesures visant à améliorer la transparence du processus de prise de décisions en communiquant les décisions de financement de la SM et les raisonnements supportant ces décisions aux membres du CEI.

Responsable : SMA du SGSI

Échéancier : 31 mars 2017

PLAN D’INVESTISSEMENT ET PROCESSUS DE SOUTIEN

Constatation générale

Les leçons apprises lors de l’élaboration du plan d’investissement précédent ont été incorporées aux efforts visant à simplifier le processus actuel de planification, y compris l’utilisation de plusieurs exercices de planification pertinents. D’autres possibilités ont été cernées pour mieux intégrer l’élaboration du plan d’investissement aux activités de planification ministérielles connexes, notamment le plan d’immobilisations.

Le plan quinquennal d’investissement ministériel a été renouvelé à l’intérieur du délai prévu de trois ans. De plus, il a été présenté aux SMA des secteurs et aux membres du CEI aux fins de rétroaction avant d’être soumis au SCT en octobre 2016. L’audit a identifié des écarts entre l’information présentée dans le plan d’investissement actuel et les directives du SCT, notamment au niveau de la gestion de risques et la mesure de performance.

Observations pertinentes

Conformément à la Politique sur la planification des investissements – Actifs et services acquis, une planification efficace des investissements devrait assurer que les ressources sont « affectées d’une manière qui va clairement dans le sens des résultats du programme et des priorités gouvernementales ». L’audit visait à déterminer si des processus adéquats ont été établis pour appuyer l’élaboration du plan d’investissement ministériel, conformément aux directives du SCT, ainsi qu’aux objectifs et priorités stratégiques du Ministère.

Processus de planification des investissements

Le Bureau de la planification des investissements (BPI) a mis en œuvre des pratiques qui ont généralement réduit le chevauchement des efforts et le fardeau des secteurs associé à la production de données similaires dans plusieurs processus. Tous les ans, pour appuyer le suivi et la production de rapports, le BPI vérifie et met à jour la liste des investissements ministériels devant être déclarés dans les actifs et les services acquis, en collaboration avec les secteurs. De plus, le BPI envoie des modèles de validation aux planificateurs ou aux conseillers financiers des secteurs durant deux des autres trimestres pour demander des mises à jour sur la progression des investissements devant être déclarés. Dans le but de mieux intégrer la planification des investissements aux mécanismes de rapports existants, le BPI obtient des données et des validations de progression sur les investissements devant être déclarés, qui font l’objet d’un suivi à titre de projets par le bureau de gestion des projets.

Compte tenu de l’approche simplifiée mise en œuvre par le BPI après le plan précédent, la définition d’un « investissement devant être déclaré » a été révisée, faisant passer de 44 à 9 le nombre d’investissements nécessitant un suivi et une production de rapports. Le plan actuel compte 13 investissements devant être déclarés. Tous les investissements figurant dans le plan d’investissement précédent qui ne correspondent pas à la définition révisée d’investissement devant être déclaré à RNCan demeurent sous la responsabilité du commanditaire d’investissement et ne font plus l’objet de suivi ni de rapport conformément aux processus de planification des investissements et de gestion de projets du Ministère.

Pour appuyer les leçons apprises lors du premier plan d’investissement, le Comité exécutif du Ministère a approuvé le cadre de planification des investissements de RNCan (CPIR) en 2012 comme structure de mise en œuvre pour le plan d’investissement ministériel. Le plan d’investissement pour la période de 2016-2017 à 2020-2021 fait référence au CPIR. L’audit a constaté que ce cadre n’a pas été utilisé lors de l’élaboration du nouveau plan. Par contre, le BPI a créé un processus simplifié et l’a présenté au CEI ainsi qu’au Comité exécutif en 2014. Dans le cadre de ce processus simplifié, le BPI a créé des outils, y compris des modèles normalisés et des directives de soutien, pour l’élaboration et le suivi du plan d’investissement ministériel.

Intégration avec les exercices de planification pertinents

Le BPI a tenté de structurer son cycle de planification afin de l’harmoniser avec d’autres exercices de planification comme le développement de la technologie de l’information (TI) ministérielle et l’élaboration de plans pour les biens immobiliers. Le plan annuel d’approvisionnement était aussi une source de données pour les besoins de services futurs. Néanmoins, l’audit a noté des possibilités pour mieux harmoniser l’échéancier de la validation des renseignements avec les nouveaux investissements classés dans les actifs et les services acquis au cycle de planification ministériel, en particulier le plan d’immobilisations. Le plan d’immobilisations a été créé en 2015-2016, à la demande de l’ancien sous-ministre; il n’y avait aucun plan d’immobilisations officiel applicable dans l’ensemble du Ministère avant cet exercice. Le plan d’immobilisations vise à fournir de l’information sur l’état des immobilisations existantes et des actifs en cours de création ou acquis; il sert aussi à présenter une analyse des cinq prochaines années en mettant l’accent sur les besoins prioritaires considérés comme essentiels à la prestation continue des programmes et des services de RNCan. Dans ce plan, il est reconnu qu’en tant que ministère, il n’y a pas de compréhension commune du rôle que ce plan pourrait jouer dans les décisions de gestion des investissements. Le BPI était chargé de préparer ce plan avec la collaboration des bureaux de planification des secteurs.

Le plan d’investissement

L’audit a examiné l’ébauche actuelle du plan d’investissement en tenant compte de la Politique sur la planification des investissements – Actifs et services acquis du SCT et du Guide de planification des investissements – Actifs et services acquis du SCT, et a noté des incohérences et des écarts dans les renseignements, tels que décrits ci-dessous.

Le plan d’investissement pour la période de 2016-2017 à 2020-2021 comprend les catégories suivantes pour les investissements actuels et futurs : science et technologie, biens immobiliers, TI, et autres. Bien que ce plan présente clairement les investissements ministériels devant être déclarés, qui sont des projets sur les cinq prochaines années, les renseignements qu’il contient ne couvrent que trois ans pour les catégories des TI et de la science et technologie, et le calendrier indiqué pour les dépenses d’investissement en biens immobiliers faisant référence au Programme fédéral d’infrastructure est général. Les agents de planification des secteurs ont souligné qu’ils peuvent difficilement planifier sur plus de trois ans. Le plan contient aussi de l’information sur les investissements qui ne font pas l’objet de suivi selon le cadre des investissements devant être déclarés, et qui sont surveillés par des comités et des processus de gouvernance distincts. Bien que les directives des politiques n’empêchent pas l’ajout de ces renseignements, le plan ne contient aucune explication des raisons derrière l’ajout de ces renseignements.

La Politique sur la planification des investissements – Actifs et services acquis du SCT indique qu’une planification efficace des investissements sous-tend la capacité du Ministère à gérer les investissements de la plus haute priorité et présentant les plus hauts risques pour le gouvernement. La Politique exige que le plan d’investissement contienne une explication sur l’approche de la gestion des risques employée par le Ministère dans la planification des investissements, y compris l’identification des domaines qui présentent les plus grands risques pour l’intégrité du programme, les stratégies d’atténuation des risques et les risques résiduels. L’audit a constaté que le plan actuel ne contient pas ce niveau de détails. De plus, la Politique mentionne que l’un des éléments centraux d’une gestion efficace de la planification des investissements est d’assurer une mesure appropriée et continue du rendement des investissements. Selon le Guide de planification des investissements – Actifs et services acquis du SCT, les plans d’investissement doivent contenir une description des indicateurs clés de rendement et des processus d’évaluation, y compris l’évaluation du cycle de planification précédent et une description des méthodes utilisées pour mesurer la réalisation du plan d’investissement. Ces renseignements ne figurent pas dans le plan d’investissement actuel.

RISQUES ET RÉPERCUSSIONS

Les processus de planification des investissements pourraient ne pas être intégrés adéquatement aux activités stratégiques, opérationnelles et de planification financière connexes pour assurer le respect des directives du SCT et veiller à ce que la gestion de l’affectation des ressources soit harmonisée aux objectifs et priorités stratégiques du Ministère.

RECOMMANDATIONS

- La sous-ministre adjointe (SMA) du secteur de la gestion et des services intégrés (SGSI), en collaboration avec le Conseil d’examen des investissements (CEI), devrait prendre des mesures pour corriger les écarts identifiés dans le plan d’investissement ministériel afin de supporter la conformité aux directives du Secrétariat du Conseil du Trésor (SCT).

- La SMA du SGSI, en collaboration avec le CEI, devrait considérer la création de liens clairs entre le plan d’immobilisations et le plan d’investissement afin d’assurer une meilleure intégration entre les immobilisations du Ministère et les besoins en investissements.

RÉPONSE ET PLAN D’ACTION DE LA DIRECTION

La direction est d’accord. En réponse à la recommandation 3 :

Pour appuyer le respect des directives du SCT, le bureau de la planification des investissements de RNCan traitera les écarts cernés par l’audit et le SCT dans l’ébauche du plan d’investissement ministériel, et soumettra les correctifs au SCT à partir du processus de soumission du CT. Cette recommandation sera considérée comme entièrement mise en œuvre lorsque le SCT approuvera la soumission du CT.

Responsable : SMA du SGSI

Échéancier : Janvier 2017 - ce délai dépend du délai du SCT, lequel est hors du contrôle de RNCan et peut changer.

La direction est d’accord. En réponse à la recommandation 4 :

Le bureau de la planification des investissements de RNCan améliorera les liens entre le plan d’immobilisations et le plan d’investissement en incluant de l’information provenant de la liste des immobilisations dans les rapports sur la planification des investissements présentés au CEI en qualité d’autorité de gouvernance de la planification des investissements.

Responsable : SMA du SGSI

Échéancier : 31 mars 2017

ANNEXE A – CRITÈRES DE L’AUDIT

Cet audit a évalué le cadre de contrôle de gestion et les processus en place pour appuyer l’élaboration du plan d’investissement ministériel.

Les critères d’audit suivants ont été développés principalement à partir de la Politique sur la planification des investissements – Actifs et services acquis du SCT et ont servi à réaliser l’audit :

| Sous-objectifs de l’audit | Critères d’audit |

|---|---|

| Sous-objectif 1 : Déterminer si une structure de gouvernance adéquate et des mécanismes de gouvernance connexes ont été établis pour appuyer la planification ministérielle des investissements. | 1.1 Les structures et les mécanismes de gouvernance fournissent du leadership, de la surveillance et une fonction d’examen critique pour appuyer l’harmonisation des investissements avec les priorités du Ministère. |

| 1.2 Les rôles, les responsabilités et les obligations de rendre compte des parties qui participent à la planification des investissements et à l’élaboration du plan d’investissement sont clairement définis, communiqués et compris. | |

| Sous-objectif 2 :Déterminer si des processus adéquats ont été établis pour appuyer l’élaboration du plan d’investissement ministériel, conformément aux directives du SCT, ainsi qu’aux objectifs et priorités stratégiques du Ministère. | 2.1 Les processus de planification des investissements sont intégrés de façon appropriée aux processus de planification ministériels (c.-à-d. planification des investissements dans les TI, plan d’immobilisations, etc.) pour appuyer l’harmonisation de la gestion de l’affectation des ressources avec les objectifs et priorités stratégiques du Ministère. |

| 2.2 Des outils et des directives appropriés ont été développés et communiqués à tous les intervenants pour supporter la planification des investissements. | |

| 2.3 Le plan d’investissement ministériel et les processus de soutien reflètent les directives des politiques du SCT. | |

| Sous-objectif 3 : Déterminer si un cadre adéquat de suivi et de production de rapport a été établi pour appuyer la prise de décisions et les mesures de mise en œuvre du plan d’investissement ministériel. | 3.1 Un cadre a été établi pour faire le suivi de la mise en œuvre du plan d’investissement ministériel et pour appuyer l’amélioration continue des processus de planification des investissements. |

| 3.2 Le rendement réel du plan d’investissement ministériel est régulièrement reporté à la haute direction et comparé aux résultats attendus afin d’aider la prise de décisions. |

Détails de la page

- Date de modification :