EXAMEN DES LEÇONS APPRISES DU PROGRAMME ÉCOÉNERGIE POUR LES BIOCARBURANTS

Direction de l’audit et d’évaluation

Ressources naturelles Canada

Présentée au Comité ministériel de vérification (CMV)

12 avril 2018

TABLE DES MATIÈRES

- SOMMAIRE

- INTRODUCTION

- CONCLUSIONS ET LEÇONS APPRISES

- Nécessité du programme

- Rôle convenant au gouvernement fédéral

- Harmonisation avec les priorités fédérales et les résultats stratégiques de RNCan

- Détermination et atténuation des risques

- Conception du programme

- Utilisation du programme

- Surveillance du programme

- Gestion du programme

- Surveillance et redditon des comptes du programme

- Efficacité du programme

- Rentabilité et économie du programme

- Fermeture du programme

- ANNEXE A – CRITÈRES

- ANNEXE B – INFORMATION FINANCIÈRE

- ANNEXE C – MODÈLE LOGIQUE DU PROGRAMME ECOÉBC

SOMMAIRE

INTRODUCTION

1. La Loi canadienne sur la protection de l’environnement (1999) et le Règlement sur les carburants renouvelables de 2010 ont défini l’engagement du gouvernement du Canada d’augmenter la production et l’utilisation des biocarburants comme l’éthanol et le biodiesel. La stratégie du Canada sur les carburants renouvelables comporte quatre éléments clés :

- Élaboration et mise en œuvre d’une réglementation fédérale imposant un pourcentage de carburants renouvelables, sous la direction d’Environnement et Changement climatique Canada;

- Aide à la participation des agriculteurs dans la production de biocarburants grâce à l’Initiative pour un investissement écoagricole dans les biocarburants (IIEB) d’une valeur de 200 millions de dollars sous la direction d’Agriculture et Agroalimentaire Canada;

- Soutien aux technologies de la prochaine génération grâce au Fonds de biocarburants ProGenMC d’une valeur de 500 millions de dollars, géré par Technologies du développement durable Canada (TDDC), sous la supervision d’Environnement et Changement climatique Canada et de Ressources naturelles Canada (RNCan);

- Incitation à la production grâce au Programme écoÉNERGIE pour les biocarburants (ecoÉBC) d’une valeur de 1,5 milliard de dollars visant à stimuler la production domestique des biocarburants, sous l’administration de Ressources naturelles Canada (RNCan).

2. Sous l’administration de l’Office de l’efficacité énergétique, secteur de l’énergie, de RNCan, le Programme ecoÉBC d’une durée de neuf ans a été conçu pour contribuer à l’essor durable de l’industrie domestique des carburants renouvelables à l’appui du Règlement fédéral sur les carburants renouvelables d’Environnement et Changement climatique Canada, qui impose le mélange de 5 % du stock d’essence et de 2 % du stock de diesel avec des carburants renouvelables de remplacement. Parallèlement au Règlement fédéral sur les carburants renouvelables, certaines provinces ont également imposé des normes à l’échelle provinciale équivalentes ou plus élevées (y compris une teneur en essence de 5 % dans l’essence en Ontario, 7,5 % en Saskatchewan et 8,5 % au Manitoba).

3. Le Programme a mis à disposition des incitatifs pouvant aller jusqu’à 1,5 milliard à l’intention des producteurs de carburants renouvelables de remplacement à l’essence et au diesel en vue de compenser partiellement les risques associés à la fluctuation des coûts des matières premières et de l’énergie. Ce Programme prévoyait des incitatifs par litre de carburant produit, dont le montant devait progressivement diminuer au cours des sept années de l’entente. Il devait contribuer à l’augmentation du nombre d’installations canadiennes produisant des carburants renouvelables (de 20 à environ 30 à l’année 2017), permettant ainsi d’atteindre une capacité de production annuelle de 2 milliards de litres d’éthanol et de 500 millions de litres de biodiesel. Ce Programme, destiné à remplacer l’exemption de la taxe d’accise pour l’éthanol, devait contribuer à la création d’une industrie autosuffisante.

4. En décembre 2009, soit 18 mois après l’exécution du programme, à la demande de l’industrie et après avoir consulté les principaux acteurs, le gouvernement du Canada a apporté six changements visant à offrir des paiements plus prévisibles et plus stables à la production des carburants renouvelables et à garantir que le programme soutienne des projets plus viables dans le but de développer durablement l’industrie des carburants renouvelables. Ces changements devaient aider l’industrie à prendre des décisions en matière d’investissement avec davantage de certitude dans le contexte économique de l’époque. En outre, comme les fonds du Programme ecoÉBC ont été reportés, un plus grand nombre de projets ont pu être financés et la quantité des carburants renouvelables produits a augmenté. Les installations nouvelles et existantes ont pu présenter leurs demandes. La date limite avait été fixée au 31 mars 2010, et après cette date, aucune nouvelle demande n’a été acceptée.

5. Ces changements ont été passés en revue dans le cadre d’un audit interne de 2011 et d’une évaluation de 2012. La portée de l’audit couvrait les activités du programme réalisées entre avril 2008 et juin 2010, et l’évaluation couvrait les dépenses engagées au cours des exercices 2007-2008 à 2010-2011.

6. En février 2013, l’industrie des carburants renouvelables a été informée que le Programme ne serait pas remanié, que les fonds non utilisés ne seraient pas utilisés pour conclure de nouvelles ententes et que le Programme resterait inaccessible aux nouveaux venus. Au 31 mars 2017, le Programme a conclu tous les paiements incitatifs des promoteurs et a amorcé sa phase de fermeture; la date de fin a été prévue au 31 mars 2018.

7. Au cours de son cycle de vie, le Programme a signé au total 38 ententes de contribution (EC), dont 20 (52 %) ont exécuté avec succès la période de sept ans. Le Programme a fourni des incitatifs d’une valeur totale de 929,9 millions de dollars à destination des producteurs de biocarburants, tout en consacrant 35,4 millions de dollars aux dépenses du Programme : salaires, frais généraux et locaux. L’annexe B présente une répartition détaillée des dépenses annuelles du Programme.

8. En décembre 2016, le gouvernement du Canada a annoncé qu’il allait collaborer avec les différents acteurs pour élaborer une nouvelle Norme sur les combustibles propres, visant à encourager l’utilisation de carburants plus propres dans bon nombre de secteurs de l’économie, dont le transport, le bâtiment et l’industrie. Depuis cette annonce, Environnement et Changement climatique Canada (ECCC) a produit un document de travail traitant du sujet, a organisé une table ronde sur la norme sur les combustibles propres ainsi qu’un atelier multipartite et a engagé d’autres consultations en vue d’élaborer des normes sur les carburants propres avec les acteurs du pays. Le 23 décembre 2017, ECCC a publié un avis pour les parties intéressées sur le cadre de réglementation pour la Norme sur les combustibles propres qui maintient à court terme les exigences volumétriques fixées dans le Règlement fédéral sur les carburants renouvelables, mais qui, à long terme, remplacera le Règlement sur les carburants renouvelables.

9. Conformément aux plans ministériels en matière d’audit et d’évaluation, le Programme devait faire l’objet d’un audit et d’une évaluation deux fois au cours de ses neuf ans d’existence. Dans le cadre du plan d’audit basé sur les risques de 2016-2019 de RNCan et du plan ministériel d’évaluation de 2016-2021 de RNCan, la sous-ministre a approuvé l’examen conjoint actuel du Programme pour les biocarburants. Cet examen avait pour objectif d’évaluer l’efficacité des processus des phases de conception et de gestion du Programme ecoÉBC et de déterminer si la phase de fermeture avait été réalisée avec efficacité et si toutes leçons apprises avaient été formulées pour les programmes à venir.

LEÇONS APPRISES

10. Le Programme ecoÉBC a été officiellement lancé le 1er avril 2008 et a pris fin le 31 mars 2017. La gestion de ce programme complexe s’est faite en pleine période de changements dans l’administration du programme au sein de RNCan et dans l’ensemble du gouvernement du Canada. Au cours du cycle de vie du Programme, les exigences administratives ministérielles, la technologie de l’information ainsi que les pratiques exemplaires pour les programmes de subventions et contributions (S et C) n’ont cessé d’évoluer. Compte tenu de la durée du Programme, du volume de la documentation et des évolutions technologiques dans la gestion d’information, l’administration du Programme a démontré une organisation efficace et une diligence dans la conservation de ses documents. Même s’il ne s’agit pas d’une exigence de RNCan, l’administration du Programme ecoÉBC a étudié la faisabilité de déployer un système de gestion en ligne des relations avec les clients en vue d’accroître l’efficacité du processus de reddition des comptes du promoteur. Le contexte politique a également évolué, notamment le Secrétariat du Conseil du Trésor (CT) du Canada a élaboré une nouvelle Politique sur les paiements de transfert. Cette politique est entrée en vigueur le 1er octobre 2008, soit six mois après le lancement officiel du programme. La nouvelle politique de CT sur les paiements de transfert a été appliquée à toutes les ententes de contribution signées par le Programme.

11. Dans l’ensemble, la direction a administré 929,9 millions de dollars en incitatifs pour soutenir la production de carburants renouvelables de remplacement à l’essence et au diesel. Le Programme a fait appel à l’assurance d’un tiers pour confirmer annuellement l’incitatif au volume de production, atténuant ainsi les risques inhérents du Programme. En outre, trois ajustements au programme ont été apportés pour tenir compte des observations de l’industrie. Ces ajustements, qui ont eu quelques effets sur l’efficacité, étaient nécessaires au vu de la fluctuation des conditions de marché pour la production des biocarburants. Bien que la direction ait conseillé de ne pas allouer de ressources pour soutenir la phase de fermeture, au moment de l’examen, cette phase a été bien gérée et exécutée en temps voulu.

12. Le tableau ci-dessus résume les leçons apprises dans le cadre de l’examen du Programme ecoÉBC. Même si ce Programme est terminé, les leçons apprises dans ce cadre pourraient être utiles aux programmes de S et C existants et à venir lors de leurs phases de conception et de gestion. Bon nombre de ces leçons apprises découlent des techniques novatrices utilisées pour relever les défis qui se sont présentés dans ce Programme.

| Domaines d’apprentissage | Leçons apprises |

|---|---|

|

Détermination et atténuation des risques |

Leçon 1 : Dans la gestion d’un programme permanent, il faut régulièrement examiner et mettre à jour les outils de gestion des risques du programme pour évaluer les nouveaux risques et trouver les mesures d’atténuation appropriées.

Leçon 2 : Dans la gestion d’un programme de S et C, il faut s’assurer que les évaluations des risques à l’échelle des projets tiennent compte de l’évolution des risques par rapport au rendement des promoteurs au cours des exercices précédents, et comprennent des mesures d’atténuation adaptées pour réduire les risques propres à chaque projet. |

| Conception du Programme | Leçon 3 :Dans la conception d’un programme de soutien à une industrie naissante dans laquelle il est difficile de prévoir et de contrôler les déterminants du marché, il faut intégrer des points de vérification périodiques et les possibilités d’apporter des corrections et les indiquer clairement. Pendant ces corrections, il ne faut pas oublier de mettre à jour formellement les cadres de mesures du rendement.

|

|

Mesure du rendement et reddition de compte |

Leçon 4 : Dans la conception d’un programme visant à soutenir les promoteurs au moyen des ententes de contribution dont les dates de début et de fin varient, la mesure du rendement global du programme et la reddition de compte pourraient être améliorées dès la collecte de données sur les projets financés jusqu’à la fin du programme, quelle que soit la date de fin des ententes de contribution en question.

|

|

Gestion du Programme

|

Leçon 5 :Dans la conception d’un programme de S et C, il faut veiller à ce que les ententes de contribution soient suffisamment claires et n’entraînent pas de mauvaises interprétations.

Leçon 6 : Dans la conception d’un programme de S et C, il faut envisager d’utiliser un système de demande de financement en ligne et de gestion des relations avec les clients pour accroître l’efficacité dans le processus de reddition des comptes des promoteurs. |

| Surveillance et reddition des comptes du Programme | Leçon 7 : Dans la gestion d’un programme de S et C, il faut utiliser une approche adaptée à la surveillance des promoteurs qui applique des mesures correspondant aux risques de chaque promoteur et leur rendement au cours des exercices précédents.

|

|

Fermeture du Programme

|

Leçon 8: Afin de veiller à ce que les programmes soient fermés de manière efficace, il faut élaborer des plans de fermeture des programmes applicables aux programmes de S et C qui définissent clairement les rôles et les responsabilités du personnel affecté aux programmes et de tous les fournisseurs de service pertinents d’un même ministère.

Leçon 9 :Afin de contribuer à la conception et à l’administration des programmes, il faut fournir une méthode normalisée pour que les programmes de S et C consignent les leçons apprises et un moyen de les diffuser dans l’ensemble du ministère. |

CONCLUSION ET OPINION

13. Dans l’ensemble, le Programme a établi des processus de gestion pour appuyer l’administration d’incitatifs de 929,9 millions de dollars en vue de financer la production de carburants renouvelables de remplacement à l’essence et au diesel. Le Programme a réussi à attirer un grand nombre de promoteurs pour atteindre ses cibles initiales de production et de capacité, et a répondu aux besoins des promoteurs en procédant à trois ajustements. Toutefois, les fluctuations des conditions du marché ont par la suite limité la capacité des installations participant au Programme à atteindre ces prévisions initiales, en particulier pour le biodiesel. Les programmes à venir pourraient profiter de la mise en place de processus de surveillance et de gestion du risque robustes ainsi que de la conception de modalités qui requièrent la collecte de données sur le rendement jusqu’à la fermeture du Programme. Bien que la fermeture du présent Programme ait été efficacement effectuée au moment de l’évaluation, tous les programmes de S et C pourraient profiter de la mise en place de processus ministériels formels pour la phase de fermeture et la diffusion des leçons apprises.

14. Le rapport inclut les leçons apprises qui pourraient être utiles à divers groupes au sein de RNCan, pour les aider à gérer des programmes de S et C actuels et à venir. Le Centre d’expertise sur les programmes de subventions et de contributions, le dirigeant principal de l’information, la Direction de la sécurité au sein du Secteur de la gestion et des services intégrés, la Direction de la planification, de la livraison et des résultats au sein du Secteur de la politique stratégique et des résultats, ainsi que les projets d’audit et d’évaluation à venir comptent parmi les entités qui pourraient profiter de ces observations.

ÉNONCÉ DE CONFORMITÉ

15. L’examen se conforme à la Politique sur les résultats du Conseil de Trésor du Canada, à la Politique sur l’audit interne du gouvernement du Canada ainsi qu’aux Normes internationales pour la pratique professionnelle de l’audit interne, définies par l’Institut des auditeurs internes comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Christian Asselin

Dirigeant principal de l’audit et de l’évaluation

12 avril 2018

REMERCIEMENTS

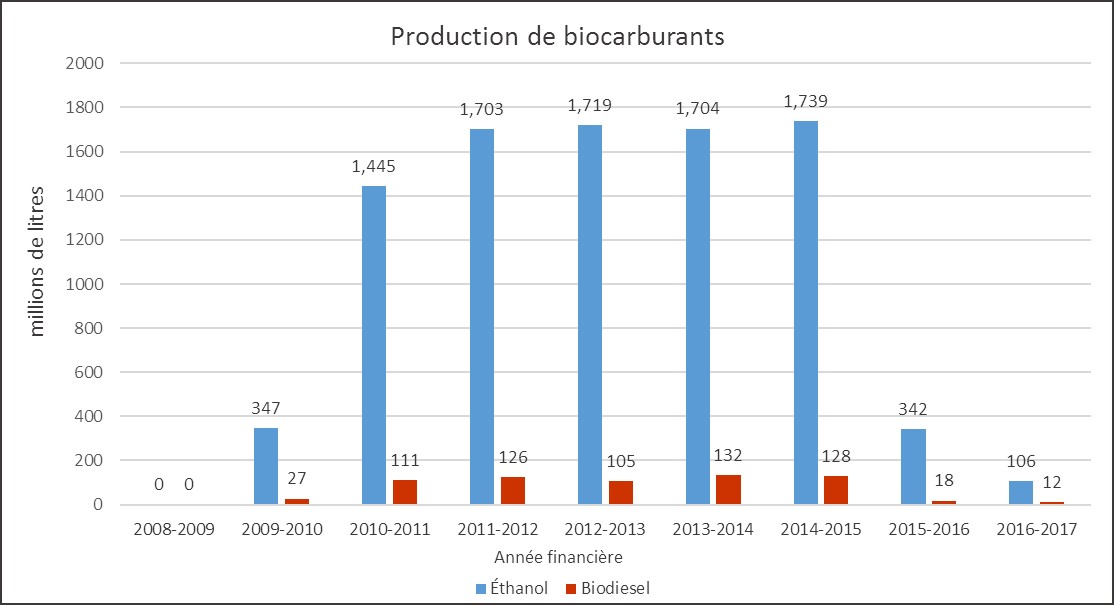

16. L’équipe du projet souhaiterait remercier les personnes qui ont participé à ce projet, en particulier les employés qui ont fait part de leurs avis et de leurs commentaires dans le cadre de cet examen.

INTRODUCTION

17. La Loi canadienne sur la protection de l’environnement (1999) et le Règlement sur les carburants renouvelables de 2010 ont défini l’engagement du gouvernement du Canada d’augmenter la production et l’utilisation des biocarburants comme l’éthanol et le biodiesel. La stratégie du Canada sur les carburants renouvelables comporte quatre éléments clés :

- Élaboration et mise en œuvre d’une réglementation fédérale imposant des carburants renouvelables, sous la direction d’Environnement et Changement climatique Canada;

- Aide à la participation des agriculteurs dans la production de biocarburants grâce à l’Initiative pour un investissement écoagricole dans les biocarburants (IIEB) d’une valeur de 200 millions de dollars sous la direction d’Agriculture et Agroalimentaire Canada;

- Soutien aux technologies de la prochaine génération grâce au Fonds de biocarburants ProGenMC d’une valeur de 500 millions de dollars, géré par Technologies du développement durable Canada (TDDC), sous la supervision d’Environnement et Changement climatique Canada et de Ressources naturelles Canada (RNCan);

- Incitation à la production grâce au programme écoÉNERGIE pour les biocarburants (ecoÉBC) d’une valeur de 1,5 milliard de dollars visant à stimuler la production domestique des biocarburants, sous l’administration de Ressources naturelles Canada (RNCan).

18. Sous l’administration de l’Office de l’efficacité énergétique, secteur de l’énergie, de RNCan, le Programme ecoÉBC d’une durée de neuf ans a été conçu pour contribuer à l’essor durable de l’industrie domestique des carburants renouvelables à l’appui du l’appui du Règlement fédéral sur les carburants renouvelables d’Environnement et Changement climatique Canada, qui exige le mélange de 5 % du stock d’essence et de 2 % du stock de diesel avec des carburants renouvelables de remplacement. Le Programme a mis à disposition des incitatifs pouvant aller jusqu’à 1,5 milliard à l’intention des producteurs de carburants renouvelables de remplacement à l’essence et au diesel en vue de compenser partiellement les risques associés à la fluctuation des coûts des matières premières et de l’énergie. Ce Programme prévoyait des incitatifs par litre de carburant produit, dont le montant devait progressivement diminuer au cours des sept années de l’entente. Il devait contribuer à l’augmentation du nombre d’installations canadiennes produisant des carburants renouvelables (de 20 à environ 30 à l’année 2017), permettant ainsi d’atteindre une capacité de production annuelle de 2 milliards de litres d’éthanol et de 500 millions de litres de biodiesel. Ce Programme, destiné à remplacer l’exemption de la taxe d’accise pour l’éthanol, devait contribuer à la création d’une industrie autosuffisante. Parallèlement au Règlement fédéral sur les carburants renouvelables, certaines provinces ont également imposé des normes à l’échelle provinciale équivalentes ou plus élevées (y compris une teneur en essence de 5 % dans l’essence en Ontario, 7,5 % en Saskatchewan et 8,5 % au Manitoba). Voici ci-dessous une illustration du cycle de vie des biocarburants.

19. En décembre 2009, soit 18 mois après l’exécution du programme, à la demande de l’industrie et après avoir consulté les principaux acteurs, le gouvernement du Canada a apporté six changements visant à offrir des paiements plus prévisibles et plus stables à la production des carburants renouvelables et à garantir que le programme soutienne des projets plus viables dans le but de développer durablement l’industrie des carburants renouvelables. Ces changements devaient aider l’industrie à prendre des décisions en matière d’investissement avec davantage de certitude dans le contexte économique de l’époque. En outre, comme les fonds du Programme ecoÉBC ont été reportés, un plus grand nombre de projets ont pu être financés et la quantité des carburants renouvelables produits a augmenté. Les installations nouvelles et existantes ont pu présenter leurs demandes. La date limite avait été fixée au 31 mars 2010, et après cette date, aucune nouvelle demande n’a été acceptée.

20. En février 2013, l’industrie des carburants renouvelables a été informée que le Programme ne serait pas remanié, que les fonds non utilisés ne seraient pas utilisés pour conclure de nouvelles ententes et que le Programme resterait inaccessible aux nouveaux venus. Au 31 mars 2017, le Programme a conclu tous les paiements incitatifs des promoteurs et a amorcé sa phase de fermeture; la date de fin a été prévue au 31 mars 2018.

21. En décembre 2016, le gouvernement du Canada a annoncé qu’il allait collaborer avec les différents acteurs pour élaborer une nouvelle Norme sur les combustibles propres, visant à encourager l’utilisation de carburants plus propres dans bon nombre de secteurs de l’économie, dont le transport, le bâtiment et l’industrie. Depuis cette annonce, Environnement et Changement climatique Canada (ECCC) a produit un document de travail traitant du sujet, a organisé une table ronde sur la norme sur les combustibles propres ainsi qu’un atelier multipartite et a engagé d’autres consultations en vue d’élaborer des normes sur les carburants propres avec les acteurs du pays. Le 23 décembre 2017, ECCC a publié un avis pour les parties intéressées sur le cadre de réglementation pour la Norme sur les combustibles propres qui maintient à court terme les exigences volumétriques fixées dans le Règlement fédéral sur les carburants renouvelables, mais qui, à long terme, remplacera le Règlement sur les carburants renouvelables.

22. Au cours de son cycle de vie, le Programme a fourni des incitatifs d’une valeur totale de 929,9 millions de dollars à destination des producteurs de biocarburants, tout en consacrant 35,4 millions de dollars aux dépenses du Programme : salaires, frais généraux et logements. L’annexe B présente une répartition détaillée des dépenses annuelles du Programme.

23. Conformément aux plans ministériels en matière d’audit et d’évaluation, le Programme devait faire l’objet d’un audit et d’une évaluation deux fois au cours de ses neuf ans de validité. Dans le cadre du plan d’audit basé sur les risques de 2016-2019 de RNCan et du plan ministériel d’évaluation de 2016-2021 de RNcan, la sous-ministre a approuvé l’examen conjoint actuel du Programme pour les biocarburants.

24. Puisque ce projet a été mené conformément aux politiques du gouvernement du Canada sur l’audit interne ainsi qu’à la politique sur les résultats, il a été décidé de le baptiser « examen » du Programme ecoÉBC. Cet examen sera transmis au Comité ministériel de vérification (CMV) et au Comité de la mesure du rendement et de l’évaluation (CMRE) et sera affiché sur le site Web externe du RNCan.

OBJECTIF DE L’EXAMEN

25. Cet examen avait pour objectif d’évaluer l’efficacité des processus des phases de conception et de gestion du Programme ecoÉBC et de déterminer si la phase de fermeture avait été réalisée avec efficacité et si toutes leçons apprises avaient été formulées pour les programmes à venir. Plus précisément, l’équipe d’engagement a évalué ce qui suit :

- Si la conception du Programme comprenait des processus exhaustifs et efficaces des phases de gestion du risque, de surveillance et de reddition des comptes.

- Si des processus de gestion adéquats ont été mis en œuvre pour apporter un soutien à l’exécution du Programme.

- Si la fermeture du Programme avait été réalisée efficacement au moment de l’évaluation.

- Si le Programme était pertinent pour déterminer dans quelle mesure il a répondu à un besoin démontrable, pour déterminer si ce besoin persiste et pour déterminer dans quelle mesure il était adapté pour le gouvernement fédéral.

- Si le Programme était efficace pour déterminer dans quelle mesure il a atteint les résultats escomptés et pour cerner les résultats inattendus qui peuvent en avoir découlé.

- Si le Programme a permis de tirer des leçons qui pourraient appuyer la prise de décision des phases de conception et de mise en œuvre des programmes à venir.

FACTEURS PRIS EN CONSIDÉRATION POUR L’EXAMEN

26. Une approche axée sur les risques a été utilisée pour établir l’objectif, la portée et la démarche de cette mission d’audit. Les domaines de risques sous-jacents clés pris en considération comprennent ce qui suit :

- Le Programme a-t-il été conçu efficacement pour l’aider à atteindre ses résultats escomptés?

- Le Programme a-t-il mis en place des processus exhaustifs pour gérer efficacement les risques?

- Les besoins des divers promoteurs ont-ils été satisfaits par le modèle d’exécution du Programme?

- Les ententes de contribution ont-elles été conçues avec suffisamment de flexibilité pour gérer la fluctuation des conditions de marché et les risques propres au promoteur?

- Le Programme a-t-il englobé des processus exhaustifs pour permettre une surveillance et une reddition des comptes efficaces sur les ententes de contribution?

- Le Programme a-t-il mis des processus exhaustifs en place pour permettre une détermination efficace des leçons apprises à l’échelle ministérielle?

- Le Programme a-t-il mis des processus en place pour garantir l’efficacité et la diligence raisonnable de la fermeture?

PORTÉE DE L’EXAMEN

27. L’examen portait principalement sur la période allant du remaniement du Programme à sa fermeture (décembre 2009 à mars 2017). La période précédente (2008-2009) a été prise en considération principalement aux fins d’examen du remaniement du Programme et de ses premières répercussions. L’équipe chargée de l’examen a passé en revue la stratégie de gestion du risque du Programme, notamment les contrôles qui étaient en place pour atténuer le risque de fraude ainsi que les phases de conception et de gestion du Programme, et a exploré les leçons apprises qui peuvent orienter les phases de conception et de mise en œuvre de programmes similaires à l’avenir.

L’examen ne portait pas sur les éléments suivants :

- Examen des instruments réglementaires;

- Ententes de contribution faisant actuellement l’objet d’un litige;

- Éléments couverts dans l’Audit du Programme écoÉNERGIE pour les biocarburants de 2011;

- Examens du rendement des installations des promoteurs, des réduction des émissions de gaz à effet de serre attribuables au Programme et de l’analyse économique connexe.

28. Le Programme ecoÉBC était l’un des quatre éléments composant la stratégie sur les carburants renouvelables (SCR) du Canada. Cet examen des leçons apprises ne se concentrait que sur le Programme ecoÉBC et n’était pas un examen horizontal. Comme les quatre éléments de la SCR n’ont pas été examinés, il n’a pas été possible d’étudier les répercussions du Programme ecoÉBC, puisque tous les éléments ont contribué à la réalisation des objectifs économiques et environnementaux de la SCR.

APPROCHE ET MÉTHODE

29. L’approche et la méthode utilisées lors de cet audit ont respecté les Normes internationales pour la pratique professionnelle de l’audit interne, définies par l’Institut des auditeurs internes, la Politique sur l’audit interne du gouvernement du Canada ainsi que la norme sur l’évaluation qui énonce les exigences relatives aux Procédures obligatoires pour l’évaluation conformément à la Politique sur les résultats du gouvernement du Canada.

30. Ce projet conjoint visait à produire un examen de la valeur ajoutée permettant d’éviter les doubles emplois requis pour mener des projets distincts d’audit et d’évaluation. Cette approche a également aidé à déterminer les synergies et les innovations au sein des fonctions d’audit et d’évaluation. Le projet conjoint a été géré par les directeurs de l’audit et de l’évaluation et est supervisé par le Dirigeant principal de l’audit et le chef de l’évaluation.

31. L’examen a été prévu et conduit par une équipe conjointe, composée des représentants des deux groupes. Les auditeurs internes et les examinateurs ont mené le projet en toute indépendance et objectivité telles que les définissent leurs normes et exigences respectives professionnelles.

32. L’approche du projet comprenait les tâches clés suivantes :

- Entretiens avec le personnel clé au sujet des phases de conception et de gestion du Programme et des activités connexes;

- Entretiens avec les acteurs du programme : douze promoteurs, trois associations industrielles, trois universités, deux autres ministères et organismes fédéraux, et deux gouvernements provinciaux et territoriaux;

- Consultation des documents de référence pertinents, notamment les documents des délégations des pouvoirs du Programme, les politiques, les directives, les conseils, les ententes de contribution, l’information relative à la planification, la surveillance et la reddition des comptes, ainsi que les données sur la mesure du rendement;

- Revue de la documentation en mettant l’accent sur les études et publications des administrations provinciales, des autres pays, des universités et du gouvernement fédéral;

- Consignation des pratiques exemplaires et des leçons apprises à partir des études de cas. Ces études de cas ont été choisies parmi les projets recevant les incitatifs issus du programme et comprenaient des entretiens, des revues de documents ainsi que des examens de dossiers administratifs. Toutefois, à cause de l’impossibilité de joindre les quatre promoteurs, les études de cas ont essentiellement reposé sur un examen des dossiers du projet, à savoir, une analyse du contenu des téléconférences trimestrielles. Les conclusions de la principale consultation de documents du programme portaient sur les lacunes afférentes;

- Suivi des recommandations précédentes de l’audit et de l’évaluation.

33. Ce projet d’examen a rencontré un certain nombre de limites, notamment l’absence d’information relative aux promoteurs du Programme après la fin ou la résiliation de leurs ententes de contribution; et l’incapacité d’évaluer l’attribution de la production de l’industrie canadienne des biocarburants au Programme. Les mesures indirectes ont été utilisées en tant que stratégie d’atténuation pour estimer la contribution du programme à la production globale de l’industrie et la viabilité à long terme des participants au Programme. Cela comprenait les données externes sur la capacité domestique globale de production des biocarburants et l’analyse des opinions des promoteurs quant à la viabilité de leur production des biocarburants comme ils l’ont déclaré dans le cadre des téléconférences trimestrielles tenues par le Programme avec tous les promoteurs actifs de 2013 à 2016.

CRITÈRES

34. Les critères de l’audit sont présentés en détail à l’annexe A. Le travail d’audit sur le terrain et la conclusion globale de l’audit reposent sur ces critères.

CONCLUSIONS ET LEÇONS APPRISES

35. L’examen portait sur sept caractéristiques du Programme :

- Pertinence du programme

- Détermination et atténuation des risques

- Gestion du programme

- Surveillance et reddition des comptes du Programme

- Efficacité du Programme

- Rentabilité et économie du Programme

- Fermeture du programme

L’analyse de ces aspects du Programme a permis d’apprendre au total dix leçons. Les conclusions et les leçons connexes apprises de cet examen sont présentées ci-dessous. Il serait profitable que les programmes de subventions et de contributions (programmes S et C) à venir tiennent compte de ces leçons apprises dans leurs phases de conception et de gestion.

NÉCESSITÉ DU PROGRAMME

36. Étant donné que le Programme ecoÉBC s’inscrit dans la stratégie sur les carburants renouvelables du gouvernement du Canada, il a été clairement démontré qu’au moment de sa phase de conception, il répondait à un besoin manifeste d’aider les entreprises canadiennes de biocarburants à renforcer leurs capacités de produire des biocarburants et d’améliorer la compétitivité de l’industrie canadienne de biocarburants. La stratégie compte quatre objectifs : réduire les émissions de gaz à effet de serre issues de la consommation de carburant; encourager la production plus élevée de biocarburants; accélérer la commercialisation des nouvelles technologies de biocarburants; et offrir de nouvelles possibilités commerciales aux producteurs agricoles et aux communautés rurales. Le Programme ecoÉBC a été pensé pour inciter la production nationale de carburants renouvelables de remplacement à l’essence et au diesel et pour encourager l’essor d’une industrie domestique concurrente pour les carburants renouvelables. Le Programme comptait également soutenir un élément clé complémentaire de la SCR : la mise en œuvre du règlement fédéral exigeant une teneur en carburants renouvelables de 5 % sur le stock d’essence et une teneur en carburant diesel renouvelable de 2 % dans le diesel et l’huile de chauffage. Ainsi, le règlement devait imposer près de 3 milliards de litres de carburants renouvelables pour 2012.

37. Cet examen a confirmé qu’au moment de sa conception, ce Programme était bel et bien nécessaire. Les répondants clés ont généralement convenu que le Programme répondait à un besoin manifeste d’aider financièrement les entreprises canadiennes de biocarburants en vue de renforcer leurs capacités de produire et d’améliorer la viabilité de l’industrie canadienne des carburants. Beaucoup de promoteurs interrogés ont expliqué que cette aide financière leur était indispensable pour que leurs entreprises soient concurrentes ou plus viables/durables compte tenu de la conjoncture difficile du marché de biocarburants et de la concurrence internationale.

38. D’après les études de marché, l’industrie des carburants renouvelables a été exposée à des risques particulièrement élevés car les coûts de ses intrants (à savoir, les matières premières) étaient sans rapport avec les recettes générées par ses sorties (à savoir, les carburants et les ventes de produits dérivés). La viabilité de l’industrie des biocarburants dépendait donc des coûts des matières premières. Pour le biodiesel en particulier, ils représentaient plus de 80 % de coûts de production, comme le décrit le cadre de gestion et de responsabilisation axé sur les résultats (CGRR) pour le Programme ecoÉBC (septembre 2007). Par ailleurs, les producteurs de biocarburants canadiens devaient faire face à une forte concurrence de l’industrie étatsunienne des carburants renouvelables, qui était plus développée et apte à produire à des coûts d’exploitation plus bas qu’au Canada. L’industrie étatsunienne a également bénéficié de subventions importantes provenant à la fois des États et du gouvernement fédéral. Au vu de cette vulnérabilité, il fallait soutenir l’industrie pour compenser partiellement ces risques afin d’attirer et de retenir les investissements dans l’industrie domestique des carburants.

RÔLE CONVENANT AU GOUVERNEMENT FÉDÉRAL

39. Les objectifs du Programme concordent avec la compétence fédérale comme décrit dans la Loi sur le ministère des ressources naturelles et l’article 21 de la Loi sur l’efficacité énergétique (LEE) qui établit ce qui suit :

« Afin de promouvoir l’efficacité énergétique et l’utilisation des énergies de substitution, le ministre peut a) procéder ou collaborer à des activités de recherche et développement, à des essais, à des études et à la tenue de démonstrations et d’expositions; b) divulguer, notamment par des publications, tous renseignements, recherches ou résultats d’essais; c) fournir son aide à tout ministère ou organisme fédéraux ou provinciaux, ou d’une façon générale à quiconque, les consulter ou collaborer ou conclure des accords avec eux; d) accorder des subventions et des contributions; e) entreprendre tous programmes, opérations ou activités qu’il estime utiles à cette fin. »

Toutefois, les entretiens avec les acteurs du gouvernement fédéral, des administrations provinciales et de l’industrie ont fait apparaître des opinions divergentes sur le bien-fondé de l’implication du gouvernement fédéral à soutenir l’industrie canadienne des biocarburants.

40. La plupart des répondants clés, dont des promoteurs, des associations industrielles, des acteurs du gouvernement provincial et du milieu universitaire ont indiqué que le rôle du gouvernement fédéral était adapté pour encourager la production canadienne des biocarburants et aider au développement d’une industrie concurrente, tout en contribuant à réduire les émissions de gaz à effet de serre et à atténuer les effets que les combustibles fossiles produisent sur l’environnement. Le rôle du gouvernement a été considéré comme approprié, car il a, entre autres, permis de définir les mandats provinciaux et fédéraux relatifs aux carburants renouvelables, les a soutenus mutuellement et a aidé à compenser la concurrence de l’industrie pétrolière et des autres pays.

41. Il convient de noter, cependant, que divers groupes se sont opposés au soutien financier qu’a apporté le gouvernement fédéral aux biocarburants, estimant que l’État ne devait pas s’investir dans ce domaine étant donné les rapports contradictoires sur les avantages ou les incidences sur le plan social et environnemental des activités de production des biocarburants. Ces opinions se trouvent dans les milieux universitaires (comme dans « The Case Against More Ethanol: It’s Simply Bad for Environment » par C. Ford Rung), et dans les organismes de la société civile (comme la Fédération canadienne des contribuables). Aux États-Unis, l’organisme Taxpayers for Common Sense préconise la fin du soutien du gouvernement fédéral des États-Unis pour les biocarburants, et qu’il est essentiel que le gouvernement puisse « choisir des gagnants et des perdants » au lieu de compter sur les marchés libres de « distorsion ».

HARMONISATION AVEC LES PRIORITÉS FÉDÉRALES ET LES RÉSULTATS STRATÉGIQUES DE RNCAN

42. Les objectifs du Programme ecoÉBC concordent avec les priorités du gouvernement fédéral sur les carburants renouvelables, comme le décrit la stratégie fédérale sur les carburants renouvelables de 2007, ainsi qu’avec les résultats stratégiques ministériels liés aux carburants de transport de remplacement. La stratégie visait en partie à aider les installations canadiennes des biocarburants à répondre à la demande en biocarburants créée dans le cadre du Règlement fédéral sur les carburants renouvelables.

43. Les objectifs du Programme étaient également conformes aux activités ministérielles de sous-programme relatives aux carburants de transport de remplacement dans le cadre du résultat stratégique. « Le Canada est un chef de file mondial en matière de responsabilité environnementale sur le plan de la mise en valeur et de l’utilisation des ressources naturelles » de 2008-2009 à 2011-2012 ainsi que le résultat stratégique « Secteurs des ressources naturelles et les consommateurs sont respectueux de l’environnement » de 2012-2013 à 2016-2017

DÉTERMINATION ET ATTÉNUATION DES RISQUES

44. La Politique et la Directive sur les paiements de transfert du Conseil du Trésor (CT) du Canada nécessitent des approches efficaces et axées sur les risques pour concevoir et exécuter des programmes de paiements de transfert qui veillent à la reddition des comptes et à l’optimisation des ressources. RNCan a recours à des stratégies de gestion des risques de niveau du Programme pour déterminer l’exposition du gouvernement aux risques inhérents à la conception et à l’exécution des programmes de S et de C. Ces stratégies doivent être mises en œuvre pour tenir compte des modifications des risques connus ainsi que pour déterminer les nouveaux risques qui peuvent faire surface pendant toute la durée du Programme.

45. Le Programme ecoÉBC a élaboré et mis en œuvre un cadre de gestion et de responsabilisation axé sur les résultats (CGRR) ainsi qu’un cadre de vérification axé sur le risque à sa création. En novembre 2009, la conception d’une Stratégie de gestion du risque du programme (SGRP) a été sous-traitée. La SGRP a été mise à jour en 2011 et en 2013 pour évaluer les risques clés et repérer les mesures atténuantes. L’équipe chargée de l’examen a constaté que la dernière mise à jour de la stratégie remonte à 2013, et qu’après cette date, il n’existe aucune information prouvant de nouvelles mises à jour. La version la plus récente de la stratégie n’a pas été formellement approuvée par la haute direction du Programme et est restée à l’état d’ébauche au moment de cet examen. À défaut de mises à jour régulières, ces outils de gestion des risques ne peuvent pas traiter du rendement du Programme au cours des exercices précédents, des nouveaux risques émergents et cerner les bonnes mesures de contrôle d’atténuation. Selon les conclusions de l’équipe d’évaluation, tous les programmes de S et de C actuels et à venir pourraient profiter d’une révision et d’une mise à jour régulières et opportunes de leurs outils de gestion.

46. En raison de la nature de ces activités, le Programme ecoÉBC a adopté un modèle d’incitation à la production en vue de fournir aux promoteurs des incitatifs pour le pourcentage des ventes totales, en litres, de carburants renouvelables de remplacement à l’essence et au diesel qui étaient produits au Canada, étaient acceptés dans le cadre du Programme et vendus par le promoteur au cours de la période de reddition des comptes. Ce modèle était soutenu par divers efforts d’atténuation des risques, tels que le recours à l’assurance d’un tiers pour confirmer annuellement l’incitatif au volume de production. Cela a été évalué comme un moyen efficace et efficient d’atténuer les risques du programme. Selon les conclusions de l’équipe d’évaluation, l’adoption de mesures similaires de réduction des risques inhérents serait profitable pour tous les programmes de S et de C actuels et à venir ayant mis en place des modèles d’incitatifs basés sur la production.

Leçon 2 : Dans la gestion d’un programme de S et C, il faut s’assurer que les évaluations des risques à l’échelle des projets tiennent compte de l’évolution des risques par rapport au rendement des promoteurs au cours des exercices précédents, et comprennent des mesures d’atténuation adaptées pour réduire les risques propres à chaque projet.

47. Un modèle de gestion des risques relatifs aux paiements de transfert est un outil utilisé pour repérer les facteurs de risques pouvant servir à évaluer le risque global lié à un bénéficiaire donné. Selon les recommandations du CT, il convient d’appliquer le modèle de gestion des risques avant de signer une entente de financement avec un bénéficiaire et de l’appliquer de nouveau, le cas échéant, tout au long de la durée de l’entente. Les évaluations des risques au niveau du projet sont essentielles pour déterminer le risque inhérent à une proposition de projet. Le risque inhérent est atténué en appliquant des mesures d’atténuation spécialement conçues, réduisant ainsi le risque inhérent à un niveau acceptable pour le gouvernement.

48. L’examen a conclu que les évaluations des risques au niveau du projet ne prévoyaient pas toujours la mise en place de mesures d’atténuation associées aux particularités de chacun des promoteurs. En revanche, ces évaluations reprenaient des mesures courantes à appliquer à tous les promoteurs.

49. Par ailleurs, l’examen a conclu que lorsque les évaluations des risques au niveau du projet étaient réalisées, elles n’étaient pas toujours révisées pour tenir compte des changements de risques attribuables au rendement du promoteur et à sa conformité du Programme pendant la période précédente, qu’ils soient ou non favorables. Ces questions peuvent se poser dans les programmes de S et C à venir. Il serait profitable que les programmes de S et C tiennent compte de ces défis dans leurs phases de conception et de gestion.

CONCEPTION DU PROGRAMME

Leçon 3 : Dans la conception d’un programme de soutien à une industrie naissante dans laquelle il est difficile de prévoir et de contrôler les déterminants du marché, il faut intégrer des points de vérification périodiques et les possibilités d’apporter des corrections et les indiquer clairement.

Pendant ces corrections, il ne faut pas oublier de mettre à jour formellement les cadres de mesures du rendement (voir paragraphe 51).

50. Le Programme a modifié sa conception initiale au cours des deux premières années de sa mise en œuvre afin de gérer certaines limites de conception et défis imprévus de manière à faciliter les progrès à atteindre les objectifs attendus. Comme indiqué par les entretiens des répondants clés, ces les promoteurs du Programme ont considéré que ces changements permettaient d’apporter des améliorations, car ils étaient moins contraignants et plus appropriés aux situations des promoteurs.

UTILISATION DU PROGRAMME

51. En moyenne, 97 % des ressources financières (1,4 milliard de dollars) dans le cadre du Programme ont directement été allouées aux bénéficiaires admissibles sous la forme de paiements de transfert; environ 3 % du budget annuel (41,7 millions de dollars) devant encore couvrir les coûts d’exploitation. Les dépenses réelles (voir l’annexe B) ont suivi la même tendance. Une moyenne annuelle de 3,93 millions de dollars (salaires et avantages sociaux, locaux, services généraux, et exploitation et entretien compris) a été consacrée au financement des 38 ententes de contribution signées, soit au total 929,9 millions en incitatifs demandés. La plupart des ressources financières du Programme ont été allouées directement aux bénéficiaires admissibles sous la forme de paiements de transfert.

52. Le tableau 1 ci-dessous révèle également qu’étant donné qu’il s’agissait d’un programme basé sur le rendement et que les promoteurs généraient un rendement inférieur, le montant total des fonds alloués n’a pas été dépensé. En moyenne, chaque année, 107 millions de dollars ont été dépensés. Cette conclusion s’explique par le fait que le Programme n’a pas atteint les niveaux de production totale estimés et a donc dépensé moins d’argent que prévu dans les demandes totales.

| 2008-09 | 2009-10 | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 | Total | Moyenne | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dépenses prévues | 120 | 190 | 260 | 240 | 220 | 180 | 150 | 80 | 40 |

1,480 |

164 |

| Dépenses réelles | 96 | 183 | 152 | 161 | 134 | 117 | 97 | 18 | 6 |

963 |

107 |

| Différence (%) | -20% | -4% | -42% | -33% | -39% | -35% | -35% | -78% | -85% |

-35% |

-35% |

SURVEILLANCE DU PROGRAMME

Leçon 4 : Dans la conception d’un programme visant à soutenir les promoteurs au moyen des ententes de contribution dont les dates de début et de fin varient, la mesure du rendement global du programme et la reddition de compte pourraient être améliorées dès la collecte de données sur les projets financés jusqu’à la fin du programme, quelle que soit la date de fin des ententes de contribution en question..

53. En 2007, un cadre de gestion et de responsabilisation axé sur les résultats (CGRR) a été approuvé pour le Programme. Ce cadre a inclus un modèle logique qui énonce clairement les résultats escomptés du Programme ainsi qu’une matrice de mesure du rendement décrivant ses indicateurs de rendement, ses cibles et ses sources de données. Selon les conclusions de l’équipe d’examen, ce cadre n’a pas été mis à jour de manière à tenir compte des changements apportés à la conception du Programme. Par ailleurs, l’équipe a indiqué que le Programme n’avait pas réalisé les enquêtes industrielles prévues auprès des promoteurs subventionnés dans le but de recueillir des données pour ses résultats définitifs associés à la production et à la capacité domestiques. (à savoir, au 31 mars 2017). Conformément à la gestion du Programme, la stratégie visait à négocier des accords volontaires pour rendre des comptes après la fin des ententes de contribution et à les combiner aux données connexes de Statistiques Canada compilés par un tiers sous contrat. Alors que les négociations individuelles avec les promoteurs n’étaient pas fructueuses, les échanges avec les acteurs étaient relancés grâce aux efforts déployés pour la Norme sur les combustibles propres, même si ces données n’ont pas été transmises à l’équipe d’examen.

54. En l’absence de cette information et d’un levier formel imposant aux promoteurs de continuer à rendre des comptes après la fin de leur entente de contribution, le Programme a fourni des données de toute l’industrie à partir de plusieurs sources, comme les associations industrielles et Statistiques Canada. Parmi les 26 usines composant l’industrie canadienne des carburants et produisant de l’éthanol, du biodiesel, du biobrut ou du méthanol, 21 ont demandé les incitatifs offerts par le Programme ecoÉBC à un moment donné au cours de la période couverte par le Programme. Le Programme s’est appuyé sur cette information pour déterminer le niveau de production pour toute l’industrie en 2017, sans déterminer précisément dans quelle mesure il avait contribué à la hausse de 2017 de la capacité de production et de la production réelle domestiques des biocarburants.

GESTION DU PROGRAMME

55. Les modalités définies dans les ententes de contribution donnent aux promoteurs l’information dont ils ont besoin pour prendre des décisions éclairées lorsqu’ils déploient des fonds pour honorer les engagements, rester conformes et atteindre les objectifs du Programme.

56. Même si le modèle d’entente de contribution du Programme donne des interprétations détaillées sur de nombreux termes qui y sont contenus, l’examen a conclu que l’ambiguïté de certains termes dans les ententes de contribution a généré différentes interprétations et a créé des complications juridiques dans la relation contractuelle entre les promoteurs et le Programme. L’ambigüité qui en a résulté a par ailleurs compliqué l’examen opportun du respect des promoteurs de leurs ententes de contribution respectives.

Leçon 6 : Dans la conception d’un programme de S et C, il faut envisager d’utiliser un système de demande de financement en ligne et de gestion des relations avec les clients pour accroître l’efficacité dans le processus de reddition des comptes des promoteurs.

57. La Politique sur les paiements de transfert du CT vise à s’assurer que les programmes de paiement de transfert sont gérés en toute intégrité, transparence et responsabilité en tenant compte des risques; qu’ils sont centrés sur les citoyens et les bénéficiaires; et qu’ils sont conçus et offerts pour répondre aux besoins prioritaires du gouvernement à atteindre les résultats pour les Canadiens. En gardant cet objectif à l’esprit, les ministères doivent chercher activement des solutions afin de faciliter les processus de demandes et de financement pour l’ensemble des programmes de S et C.

58. Les exigences en matière de demandes, de financement et de conformité relatives au Programme ecoÉBC ont été élaborées au cours de sa phase de conception en 2007. Le Programme a régulièrement rassemblé divers rapports et renseignements de la part des promoteurs à des fins de surveillance, principalement par courriels. Bien que le Programme ait été remanié en 2010 pour tenir compte des commentaires reçus relatifs aux difficultés des promoteurs à respecter les exigences de reddition des comptes et à la fréquence et à la régularité des paiements des incitatifs, les méthodes, les réseaux et la technologie employés pour ces processus n’ont pas changé. Même si cela ne fait pas partie d’une exigence de RNCan, l’administration du Programme ecoÉBC a étudié la faisabilité de déployer le système en ligne de gestion des relations avec les clients, en vue d’accroître l’efficacité du processus de reddition des comptes du promoteur. Il convient de noter que le ministère doit encore adopter un système en ligne pour gérer le processus de demandes pour les programmes de S et C.

59. Les exigences redditionnelles pour les programmes de S et C de qualité peuvent être assez complexes et difficiles pour les promoteurs pendant tout le cycle de vie d’un long programme. Par le passé, RNCan a eu recours à un système de demande en ligne pour recevoir et gérer les demandes de financement de S et C. Le ministère reconnaît que les systèmes en ligne qui sont axés sur les clients constituent une pratique exemplaire. L’exploitation d’un portail de demandes en ligne et de SGRC simplifierait l’utilisation et l’efficacité à la fois pour les promoteurs et l’administration des programmes à venir. Cet outil permettait aux promoteurs de rendre des comptes de manière plus facile, ce qui réduirait leur charge redditionnelle.

SURVEILLANCE ET REDDITON DES COMPTES DU PROGRAMME

Leçon 7 : Dans la gestion d’un programme de S et C, il faut utiliser une approche adaptée à la surveillance des promoteurs qui applique des mesures correspondant aux risques de chaque promoteur et leur rendement au cours des exercices précédents.

60. La Politique sur les paiements de transfert du CT est entrée en vigueur le 1er octobre 2008, soit six mois après le lancement officiel du Programme. Selon les résultats escomptés de cette Politique, les exigences administratives imposées aux demandeurs et aux bénéficiaires, qui devaient garantir l’efficacité du contrôle, de la transparence et de l’obligation redditionnelle, dépendent du niveau de risques propre au programme, de l’importance des fonds et du profil de risque des demandeurs et des bénéficiaires. Le Programme ecoÉBC a signé toutes ses ententes de contribution après l’entrée en vigueur de cette Politique.

61. La Politique sur les paiements de transfert du CT établit que la surveillance, la reddition des comptes et l’audit doivent tenir compte des risques inhérents au Programme, de l’importance du financement par rapport aux coûts administratifs ainsi que du profil de risques des bénéficiaires. Selon les conclusions de l’équipe chargée de l’examen, l’approche existante a été appliquée aux mêmes méthodes de surveillance pour tous les promoteurs quels que soient leur taille, leur durée de fonctionnement et leur rendement au cours des exercices précédents.

62. L’audit des bénéficiaires est un moyen efficace d’évaluer la conformité des promoteurs aux modalités de leurs ententes de contribution. Conformément à la Politique sur les paiements de transfert du CT, l’audit des bénéficiaires doit tenir compte des risques auxquels sont exposés les bénéficiaires. La politique ministérielle de RNCan sur les paiements de transfert établit également que les programmes doivent s’appuyer sur un cadre basé sur les risques pour choisir les promoteurs pour les audits de bénéficiaires. L’équipe chargée de l’examen s’attendait à constater que le plan d’audit des bénéficiaires détermine les audits prévus à une fréquence correspondant au risque de chaque promoteur et à leur rendement au cours de exercices précédents. À défaut, il se peut que les audits des bénéficiaires ne soient pas effectués en fonction du niveau de risque évalué du projet, ce qui risque d’occasionner un excès d’audits de projets à faible risque et un examen incorrect des projets à risque élevé. L’examen a révélé que les audits des bénéficiaires étaient réalisés à des fréquences variables, toutefois leur fréquence était insuffisante pour tenir compte de la variabilité inhérente des risques de chaque promoteur. L’examen a constaté que les incohérences au cours des audits des bénéficiaires avaient été traitées et que les recommandations en temps voulu.

63. Le Programme pour les biocarburants a eu recours à un ensemble de méthodes visant à surveiller le rendement des promoteurs et leur respect des modalités des ententes de contribution. Représentatifs des engagements énoncés dans les modalités du Programme et les ententes de contribution, les jalons clés du Programme ont été élaborés, suivis et communiqués tous les trimestres à la haute direction. Des tableaux de bord ont été préparés toutes les semaines à l’intention de la haute direction pour la quasi-totalité du Programme, et des rapports agrégés ont été élaborés tous les ans.

64. Au niveau du secteur, des trousses destinées au directeur général ont été préparées et remises tous les trimestres. Ces trousses incluaient l’état d’avancement des progrès par rapport aux jalons établis, des audits effectués ou en cours ainsi que les ententes de contribution.

EFFICACITÉ DU PROGRAMME

Mesures et cibles des résultats du Programme

65. Conformément aux approches d’évaluation types, l’examen a mesuré l’efficacité du Programme par rapport à chacun des résultats établis dans son modèle logique initial (voir l’annexe C) et s’est principalement concentré sur l’atteinte des cibles du Programme (établies dans le CGRR pour le Programme ecoÉBC) comme décrit dans le tableau 2 ci-dessous.

66. Selon les représentants du Programme, le CGRR initial contenant le modèle logique du Programme et les mesures de rendement n’a pas été utilisé pour surveiller et rendre compte du rendement du Programme. En particulier, les mesures révisées ont été créées pour mettre l’accent sur son rendement attendu relativement à la capacité de production des installations participant au Programme (à savoir, la capacité de production totale des installations ou la « capacité nominale »). De cette façon, le Programme a pu éviter de dicter des décisions industrielles en matière de production réelle, et d’empiéter sur la capacité de l’industrie de s’adapter à la fluctuation du marché.

Présentation des conclusions sur les résultats

67. Il a été démontré que le Programme a réussi à attirer un nombre suffisamment grand de promoteurs et à signer des ententes avec eux pour atteindre éventuellement ses cibles initiales de production et de capacité, mais la fluctuation des conditions de marchés a limité par la suite la capacité des installations participant au Programme à répondre à ces estimations initiales, notamment pour le biodiesel. Alors que certaines cibles n’ont été que partiellement atteintes, les conclusions indiquent que le Programme a contribué à une hausse de la production domestique et au développement d’une industrie concurrente de carburants renouvelables dans le pays.

68. Le tableau 2 ci-dessus indique que le Programme a dépassé les cibles initiales de ses résultats immédiats : il a reçu un nombre de demandes plus élevé que prévu et a signé le double du nombre prévu d’ententes de contribution. Sur la base de ces ententes, le Programme était tout d’abord en position d’atteindre à la fois ses cibles de production et de capacité. Toutefois, en raison des défis du marché, plusieurs producteurs n’ont pas réussi à respecter leurs échéances contractuelles et leurs ententes ont été résiliées avant leurs dates de fin prévues. Par conséquent, les niveaux de capacité de production n’ont pas été maintenus et les niveaux de productions réels n’ont pas été atteints dans la mesure attendue. Cette situation était particulièrement difficile pour les promoteurs de biodiesels, car plus de 70 % des ententes signées ont été résiliées avant leur date de fin, alors que 82 % des ententes signées sur l’éthanol étaient arrivées à leur terme.

69. L’examen n’a révélé aucune donnée sur des résultats non prévus du Programme. Voici dans les sous-sections suivantes une présentation plus détaillée ainsi qu’une analyse des résultats.

| Résultats | Cible | Résultat |

|---|---|---|

| Immédiat : Sensibilisation accrue des producteurs de carburants renouvelables de remplacement à l’essence et au diesel aux programmes canadiens | 30 demandes | 104 demandes ont été reçues Cible dépassée |

| Immédiat : Hausse des adhésions au Programme |

80 % des installations recevant des fonds

20 ententes signées |

28 installations (74 %) ont reçu des fonds 38 ententes de contribution ont été signées |

| Intermédiaire : Augmentation de la production domestique des carburants renouvelables de remplacement à l’essence et au diesel | Deux milliards de litres de production domestique de carburants renouvelables de remplacement à l’essence et 500 millions de litres de carburants renouvelables de remplacement au diesel pour 2012 | En 2011-2012, les promoteurs ont indiqué qu’ils avaient produit et vendu 1 670 millions de litres d’éthanol (83 % de la cible atteinte) et 120 millions de litres de biodiesel (24 % de la cible atteinte). Cibles partiellement atteintes |

| Intermédiaire : Contribution au respect des règlements fédéraux exigeant une teneur en carburants renouvelables | Disponibilité des carburants renouvelables produits au Canada pour les règlements fédéraux | La production des promoteurs du programme s’est accrue au tout début du Programme, s’est largement stabilisée entre 2011 et 2014 puis a diminué de nouveau à la fin des ententes de contribution. Cible partiellement atteinte |

| Définitif : Augmentation de la production et de la capacité domestiques des carburants renouvelables de remplacement à l’essence et au diesel, contribuant à la place occupée par le Canada en matière d’exploitation des ressources naturelles | Deux milliards de litres de production domestique de carburants renouvelables de remplacement à l’essence et 500 millions de litres de carburants renouvelables de remplacement au diesel pour 2017 |

Production industrielle domestique des biocarburants de 1,7 milliard de litres d’éthanol et de 430 millions de litres de biodiesel en 2016-2017. |

| Définitif : Création d’une industrie domestique concurrente de carburants renouvelable. | 30 installations canadiennes en 2017 Capacité de production domestique totale de 3 milliards de litres |

En 2017, sur les 26 usines de production d’éthanol, de biodiesel, de biobrut ou de méthanol représentant l’industrie canadienne des biocarburants, 21 ont réclamé les incitatifs du Programme ecoÉBC à un moment donné au cours d’une période couverte par le programme. Cibles partiellement atteintes Targets Partially met In 2017, 2.5 billion litres of ethanol, biodiesel, biocrude or methanol was reached by Canadian biofuel industry. Targets Partially met |

Sensibilisation accrue et hausse des adhésions au Programme

70. D’après les dossiers, le Programme a reçu plus de 104 demandes, dépassant ainsi de loin la cible fixée de 30 demandes. Par ailleurs, conformément aux dossiers, 38 ententes de contribution au total ont été signées avec des promoteurs (17 ententes avec des producteurs d’éthanol et 21 avec des producteurs de biodiesel), dépassant ainsi la cible fixée de 20 ententes. Au total, les ententes signées ont prévu la production de 14,80 milliards de litres de carburants renouvelables (10,8 milliards de litres d’éthanol et 4 milliards de litres de biodiesel). Alors qu’on s’attendait à ce que 80 % des installations ayant signé des ententes reçoivent des fonds, cette cible a presque été atteinte par le Programme (74 %).

Contribution au respect des règlements fédéraux exigeant une teneur en carburants renouvelables

71. Indicateur clé du succès du Programme ecoÉBC, une cible a été fixée dans le CGRR de 2007 pour que les promoteurs participants produisent tous les ans au moins 2 milliards de litres d’éthanol et 500 millions de litres de biodiesel à l’année 2012; soit au total 2,5 milliards de litres de carburants renouvelables produits.

72. D’après les données, le Programme a partiellement atteint cette cible. Les installations subventionnées ont indiqué avoir produit 1,7 milliard de dollars d’éthanol (85 % de la cible fixée) et 126 millions de litres de biodiesel (25 % de la cible fixée) en 2011-2012, soit au total 1,83 milliard de litres de biocarburants. Cela représentait 73 % de la cible globale de 2,5 milliards de litres de carburants attendus pour l’exercice 2011-2012.

73. Les répercussions du Programme sur la production de biodiesel ont été plus limitées que sur la production d’éthanol. Au cours de la phase de conception du Programme, on avait prévu un certain degré d’incertitude quant à la production de biodiesel. Lors de la phase de gestion, on n’a pas réussi à atténuer l’insuffisance de la production de biodiesel, du fait, en partie, des conditions de marché.

Augmentation de la capacité et de la production domestiques de biocarburants

Augmentation de la capacité

74. Selon les rapports sur le rendement ministériel, le Programme devait continuer à accroître la capacité de production (à savoir, la capacité nominale de l’installation) pendant une année après décembre 2012, et maintenir les niveaux de production atteints par la suite lorsque le Programme était en vigueur. Alors que cette cible a été atteinte pour le biodiesel en 2012-2013, avec une capacité de 575 millions de litres par an (115 % de la cible), elle n’a pas été atteinte par les producteurs d’éthanol, qui ont fait état d’une capacité de 1 881 millions de litres par an (94 %). Toutefois, en 2014-2015, alors que les niveaux de la capacité de production pour l’éthanol sont restés stables (1 818 millions de litres), ceux du biodiesel ont diminué de moitié (217 millions de litres) en raison du grand nombre d’ententes de contribution résiliées.

Augmentation de la production

75. Au-delà de ses cibles de production et de capacité fixées en 2012, le Programme devait contribuer à produire tous les ans au moins 2 milliards de litres d’éthanol et 500 millions de litres de biodiesel pour l’année 2017, pour un total de 2,5 milliards de litres de carburants renouvelables produits. D’après les données probantes à disposition, cette cible a été partiellement atteinte, avec une production industrielle domestique de biocarburants de 1,7 milliard de litres d’éthanol et de 430 millions de litres de biodiesel en 2016-2017.

76. Depuis 2008, d’après les comptes rendus des promoteurs participants sur leur production, la production totale de biocarburants est passée de 374 millions de litres en 2008-2009 à 1 867 millions de litres en 2014-2015. Comme l’illustre le graphique ci-dessus, la production a grimpé relativement vite au tout début du programme, s’est largement stabilisée entre les exercices 2011-2012 et 2014-2015 puis a diminué de nouveau lorsque les ententes signées commençaient tour à tour à atteindre leurs dates de fin prévues.

Graphique 1. Production déclarée par les promoteurs, par an et type de biocarburants (millions de litres)

Graphique 1. Production déclarée par les promoteurs, selon l'année et le type de biocarburants (en millions de litres). Production de biocarburants. Axe X année financière, axe Y millions de litres. 2008-2009 éthanol zéro, biodiesel zéro. 2009-2010 éthanol 347, biodiesel 27. 2010-2011 éthanol 1 445, biodiesel 111. 2011-2012 éthanol 1 703, biodiesel 126. 2012-2013 éthanol 1 719, biodiesel 105. 2013-2014 éthanol 1 704, biodiesel 132. 2014-2015 éthanol 1 739, biodiesel 128. 2015-2016 éthanol 342, biodiesel 18. 2016-2017 éthanol 106, biodiesel 12. Source : dossiers du programme.

77. Les données du Programme révèlent également que les niveaux de production, tout au long de la période de mise en œuvre, n’ont pas atteint les cibles attendues puisque les installations n’ont pas optimisé leur production. Si l’on se base sur le tableau 3, en moyenne, la production réelle déclarée par les promoteurs au cours des années du Programme a été plus faible que prévu de 34 % (selon les ventes admissibles maximales calculées par les promoteurs en fonction de la capacité nominale des installations). Cet écart entre la production prévue et la production réelle a considérablement varié au fil des ans, passant de 100 % à 3% au cours des sept ans. En moyenne, la production réelle a été d’un tiers de moins (34 %) que prévu.

| 2008-09 | 2009-10 | 2010-11 | 2011-12 | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 | Total | Annual Average | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Planned | 866 | 1 624 | 1 816 | 1 883 | 2 151 | 2 319 | 2 323 | 1 040 | 781 | 14,803 | 1,645 |

| Actual | 0 | 374 | 1 556 | 1 829 | 1 824 | 1 835 | 1 867 | 360 | 117 | 9,762 | 1,085 |

| % difference | -100% | -77% | -14% | -3% | -15% | -21% | -19% | -65% | -85% |

-34% |

-34% |

Source : Documents et fichiers du programme

78. Cet écart dans la production s’explique en partie par le fait qu’entre 2009-2010 et 2015-2016, 18 des 38 ententes de contribution ont été résiliées avant leur date de fin prévue. Le tableau 4 ci-dessous révèle qu’un plus grand nombre d’installations d’éthanol (82 %) ont réalisé leur entente de contribution par rapport aux installations de biodiesel (29 %).

| Statut de l’entente de contribution | Éthanol | Biodiesel | Total |

|---|---|---|---|

| Résiliée | 3 (18%)

|

15 (71%)

|

18

|

| Réalisée | 14 (82%)

|

6 (29%)

|

20

|

| Total | 17 (100%) | 21 (100%) | 38 |

Sources : Base de données AMI, dossiers du projet

79. Comme l’illustre le tableau 5 ci-dessous, le motif de résiliation le plus fréquent (observé pour 12 des 17 ententes) était la non-conformité à l’article 4.5, qui impose une production minimale de 5 % de la production annuelle totale prévue tous les trois mois, et dans certains cas, à l’article 7 qui porte sur la date de construction et de mise en service de l’installation. Le deuxième motif le plus fréquent de résiliation (dans 5 cas) était le retrait volontaire du promoteur du Programme.

| Motifs | Éthanol | Biodiesel | Total |

|---|---|---|---|

| Faillite | 1 | 0 | 1 |

| Non-conformité | 1 | 11 | 12 |

| Retrait | 1 | 4 | 5 |

| Total | 3 | 15 | 18 |

Sources : Base de données AMI, dossiers du projet

Facteurs ayant influencé la production de biocarburants

80. D’après l’information des représentants du Programme et la documentation, les déficits dans la production observée étaient attribuables aux fluctuations du marché et à la politique, qui sont des conditions indépendantes du contrôle du Programme, y compris au ralentissement économique, à la consommation de biocarburants domestiques des raffineurs et à l’évolution des politiques sur les biocarburants dans les autres provinces et territoires. Ces facteurs qui ont été mentionnés dans la littérature ainsi que par les promoteurs lors des entretiens, ont fait l’objet de discussion régulière avec les promoteurs au cours des téléconférences trimestrielles du programme. Par exemple, le rapport du groupe Kent de 2013 a indiqué que les raffineries canadiennes et d’autres infrastructures d’approvisionnement étaient en mauvaise position pour accéder aux marchés prometteurs des exportations de biocarburants.

81. En ce qui concerne la demande, la diminution du prix du pétrole a été considérée par les promoteurs de treize projets réalisés (65 %) comme un facteur ayant influencé leur rentabilité, car ces diminutions ont eu des effets négatifs sur la demande en biocarburants. Alors que lors des entretiens, les promoteurs pensaient que la corrélation était positive entre le prix du pétrole et celui du biocarburant, la littérature (p. ex., Timilsina G.R., Oil Price and Biofuels, 2014) révèle des résultats mitigés sur cette relation. Selon Timilsina (2014), seules deux des 45 études (réalisées au cours de la période 2007-2012) ont constaté un effet durable des biocarburants sur les prix des carburants fossiles. Selon vingt études, les prix de l’énergie influencent les prix des matières premières agricoles, et comme les coûts des matières premières représentent plus de la moitié du total des coûts de productions de biocarburants d’origine agricole, les prix de l’énergie influeraient les prix des biocarburants.

82. Les autres facteurs influençant la réussite du Programme comprenaient : les programmes provinciaux incitatifs provinciaux, les coûts de matières premières, la proximité et la stabilité des sources de matières premières, la disponibilité et les coûts du transport et la capacité à vendre des produits dérivés (tels que des drêches sèches de distillerie qui sont de plus en plus importantes pour nourrir le bétail et la glycérine qui est une substance chimique versatile et précieuse dans de nombreuses applications) afin d’accroître les marges bénéficiaires. Par ailleurs, les producteurs qui tirent profit du modèle opérationnel intégré, dans lequel la société mère est un acheteur garanti de biocarburant compte tenu de son obligation de mélanger les carburants renouvelables en vertu des mandats fédéraux et provinciaux, « sont en mesure de résister aux périodes prolongées de profits faibles ou négatifs de leurs exploitations d’éthanol, étant donné que leurs sociétés mères estiment qu’il est préférable d’acheter l’éthanol auprès de tiers pour se conformer aux exigences. »

Comme le décrit l’étude interne sur l’évaluation de la viabilité future des producteurs (mars 2015), la stabilité du marché de leurs produits garantit à ces installations une demande constante pour leurs produits et les protège des incertitudes du marché.

Création d’une industrie domestique concurrente de carburants renouvelables

83. En mars 2017, 30 installations canadiennes devaient produire des carburants renouvelables de remplacement à l’essence et au diesel, totalisant ainsi une capacité de 3 milliards de litres grâce au Programme. Même si cette cible n’a été que partiellement atteinte, les conclusions révèlent que le Programme a contribué à la création d’une industrie concurrente domestique de carburants renouvelables.

84. D’après les dossiers du Programme, 21 (7 pour le biodiesel et 14 pour l’éthanol) des 38 promoteurs qui ont signé une entente de contribution avec le Programme étaient toujours en production à l’exercice 2014-2015. Seules cinq ententes de contribution étaient toujours en vigueur à la fin du Programme au 31 mars 2017 (12 avaient atteint leur date de fin prévue au cours de l’exercice 2014-2015 et 2 ont été résiliées à l’exercice 2015-2016). Le Programme a cessé de collecter des données sur les volumes de production sur les installations qui ont reçu des incitatifs au terme de leur participation, car ce type de compte rendu n’était pas appuyé par des obligations contractuelles. Par conséquent, il est impossible de connaître leur volume de production en 2017.

85. Le Programme a fourni des données sur toute l’industrie de plusieurs sources (associations industrielles et Statistiques Canada) indiquant qu’en 2017, l’industrie canadienne des biocarburants était composée de 26 usines de production d’éthanol, de biodiesel, du biobrut ou de méthanol. Parmi elles, 21 ont réclamé les incitatifs du Programme ecoÉBC à un certain moment au cours de la période couverte par le Programme. Alors que le volume total des biocarburants produits par ces sociétés bénéficiant d’incitatifs n’était pas mentionné, 2,25 milliards de litres (d’éthanol, de biodiesel, de biobrut ou de méthanol) ont été produits par l’ensemble de l’industrie canadienne.

86. De même, les données qualitatives ne sont pas concluantes pour déterminer la mesure dans laquelle l’industrie des carburants renouvelables est devenue concurrente grâce au Programme. Dans les dossiers du projet, il existe des exemples de promoteurs du Programme qui ont réussi à rentabiliser les ventes de biocarburants, les résultats des études de cas suggèrent que certaines installations ne sont pas en mesure de continuer à produire des biocarburants après la fin du Programme ecoÉBC, ou préfèrent arrêter de le faire.

87. Quatre études de cas fournissent un examen plus approfondi des divers facteurs influençant la réussite des promoteurs du Programme. Dans les quatre cas, les installations participantes ont peiné à un certain moment à rentabiliser leurs activités, et ce, quelle que soit leur taille. Ces quatre cas montrent tous comment les fluctuations du marché pour les matières premières et les carburants renouvelables ont eu des conséquences sur leur rentabilité et leur durabilité, et ce, quels que soient le type de biocarburants produits, la région ou le type d’installation. Même si le degré de vulnérabilité examiné à ces variables dépendait des divers facteurs internes et externes, les quatre cas ont tous été, à un moment donné, incapables de rentabiliser leur production de biocarburants qui avait bénéficié d’incitatifs.

88. Par ailleurs, les nombreuses personnes interrogées dans le cadre de l’évaluation ont indiqué que le Programme ecoÉBC avait contribué à l’expansion de l’industrie, mais elles ne se sont toutefois pas accordées pour déterminer si l’industrie pouvait être considérée comme concurrente. Les représentants des promoteurs et des associations industrielles ont tendance à se montrer plus optimistes que les représentants du Programme et des universités sur le degré de compétitivité de l’industrie. Certaines personnes interrogées ont fait observer que les effets du Programme ont été inégaux : certaines entreprises ont connu le succès, notamment les producteurs d’éthanol ou les producteurs importants/ bien établis alors que beaucoup de producteurs de biodiesel et de petite taille ont éprouvé des difficultés.

89. Toutefois, selon les données externes (Bloomberg, FO Licht et Industries renouvelables Canada), en 2016, la capacité de production canadienne de biocarburants a atteint 1 700 millions de litres pour l’éthanol et 430 millions de litres pour le biodiesel; soit une hausse par rapport aux niveaux de référence de 2017 de 786,1 millions de litres d’éthanol et de 92,8 millions de litres de biodiesel. Les représentants du Programme attribuaient cette croissance aux aides combinées du gouvernement fédéral et des administrations provinciales.

RENTABILITÉ ET ÉCONOMIE DU PROGRAMME

Gouvernance

90. D’après les renseignements tirés de la consultation des documents et des entretiens avec les répondants clés, le Programme a clairement défini et compris sa gouvernance, ses processus ainsi que ses rôles et responsabilités, mais des améliorations pourraient être apportées à la coordination des divers programmes axés sur l’industrie des biocarburants des gouvernements fédéral et provinciaux.

91. En 2011, un audit du Programme mené par RNCan a conclu qu’une structure de gouvernance saine était en place et que les rôles et les responsabilités de l’exécution du Programme étaient clairement définis pour garantir la responsabilisation et le contrôle adéquat. De même, aucune préoccupation n’a été soulevée par les répondants clés de l’évaluation au sujet de la gouvernance ou de la clarté des rôles et des responsabilités.