Actifs miniers canadiens

Bulletin d’information

(publié en janvier 2024)

Le Canada compte environ la moitié des sociétés d’exploitation minière et d’exploration minérale cotées en bourse à l’échelle mondialeNote de bas de page 1. Grand nombre de ces sociétés ont des exploitations au Canada et à l’étranger.

Les données sur les actifs miniers canadiens (AMC)Note de bas de page 2 fournissent des renseignements importants sur l’ampleur et la profondeur de la présence mondiale des sociétés canadiennes d’exploitation minière et d’exploration minérale.

Apprenez-en plus sur les AMC :

- Aperçu

- Actifs miniers canadiens selon la région

- Actifs miniers canadiens à l’étranger selon le pays

- Actifs miniers canadiens selon le type de société

- Variations annuelles

- Utilisation des statistiques sur les actifs miniers canadiens à l’étranger

Aperçu

Au total, 1 423 sociétés canadiennes d’exploitation minière et d’exploration détenaient des AMC dont la valeur se chiffrait à 320,2 milliards de dollars en 2022, soit une augmentation de 14,1 % par rapport à la valeur de 280,5 milliards de dollars enregistrée en 2021. De ce nombre, 770 sociétés détenaient des AMC à l’étranger d’une valeur de 214,7 milliards de dollars, ce qui représente une hausse de 11,7 % par rapport à la valeur de 192,2 milliards de dollars enregistrée en 2021.

En 2022, les sociétés canadiennes étaient présentes dans 98 pays étrangers et les actifs miniers à l’étranger représentaient environ les deux tiers de la valeur totale des AMC.

Les fluctuations importantes des taux de change ont une incidence sur la valeur des AMC détenus par les sociétés déclarant leurs résultats financiers en dollars américains, qui représentent environ 80 % de la valeur totale des AMC. Une dépréciation de la valeur du dollar canadien par rapport au dollar américain entre 2021 et 2022 a eu une incidence à la hausse de 5,3 % sur la valeur des AMC.

Actifs miniers canadiens selon la région

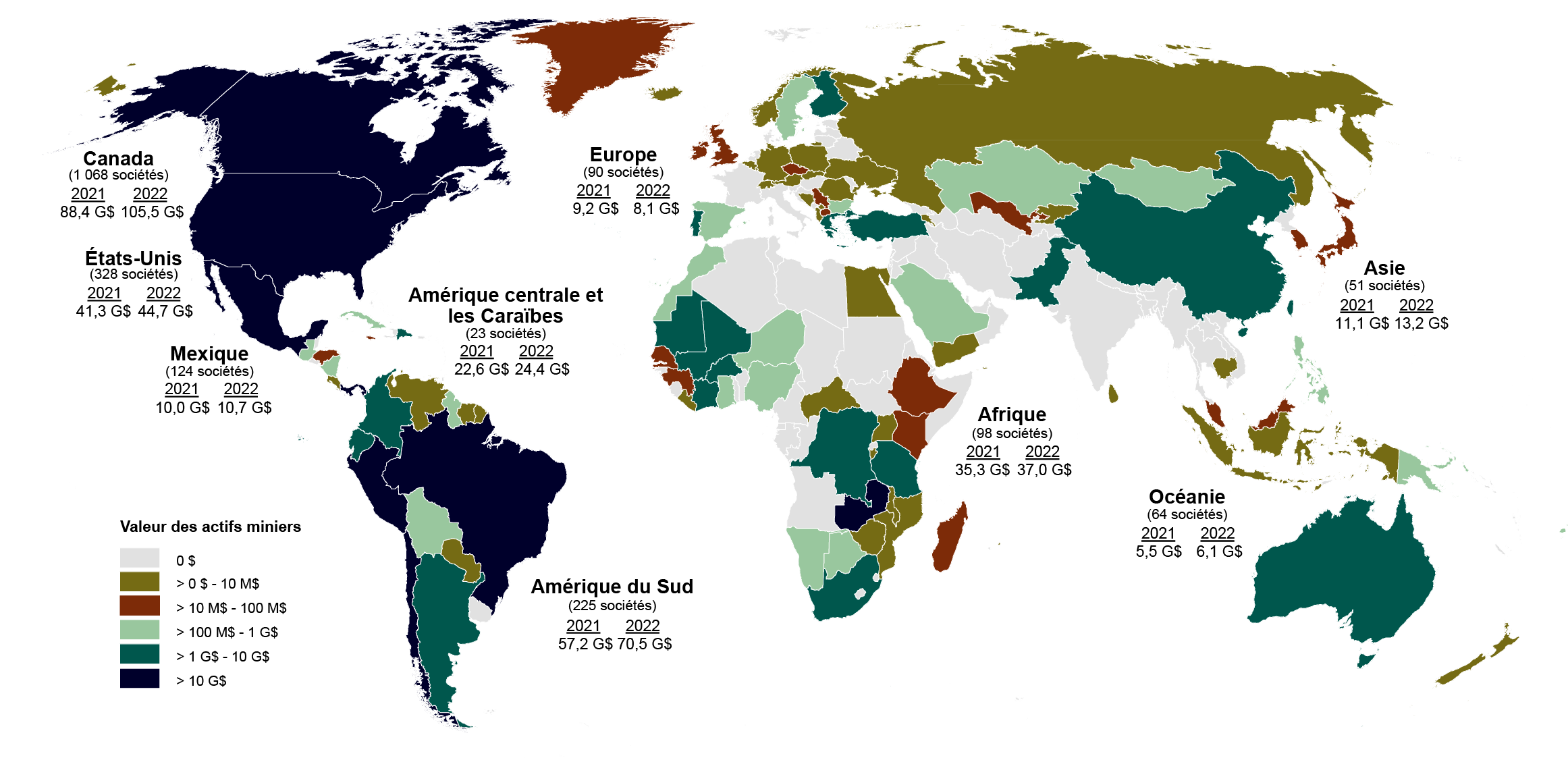

En 2022, la valeur des AMC a augmenté dans toutes les régions à l’exception de l’Europe. La figure 1 illustre la répartition géographique détaillée des valeurs des actifs miniers et le tableau 1 présente la valeur et la variation en pourcentage des AMC selon la région, en 2021 et en 2022.

Figure 1 : répartition géographique des AMC, en 2022 (dpr)

(1 423 sociétés possédant des actifs d’exploitation minière et d’exploration minérale totalisant 320,2 milliards de dollars)

Version textuelle

Sur cette carte du monde, les pays apparaissent selon un code de couleur correspondant à une échelle de valeurs des AMC (par exemple, les pays colorés en brun abritent des AMC d’une valeur comprise entre 10 millions de dollars et 100 millions de dollars). Les valeurs des AMC en 2021 et en 2022 ainsi que le nombre de sociétés canadiennes possédant des actifs sont indiqués pour chaque région et pour le Canada, les États-Unis et le Mexique. Voir le tableau 1 pour obtenir les valeurs propres à chaque région.

Source : Ressources naturelles Canada.

(dpr) données provisoires, M million, G milliard.

Remarque : les totaux des actifs peuvent varier en raison de l’arrondissement.

Les totaux du nombre de sociétés peuvent varier puisque les sociétés peuvent être actives dans plusieurs régions et pays.

| Région | 2021 | 2022 (dpr) | Écart | Écart |

|---|---|---|---|---|

| (milliards de dollars) | (%) | |||

| Afrique | 35,3 | 37,0 | 1,7 | 4,9 |

| Amériques (sauf le Canada) | 131,1 | 150,3 | 19,2 | 14,7 |

| Asie | 11,1 | 13,2 | 2,0 | 18,3 |

| Europe | 9,2 | 8,1 | -1,1 | -11,5 |

| Océanie | 5,5 | 6,1 | 0,6 | 11,6 |

| Total des AMC à l’étranger | 192,2 | 214,7 | 22,6 | 11,7 |

| Canada | 88,4 | 105,5 | 17,1 | 19,4 |

| Total des AMC | 280,5 | 320,2 | 39,7 | 14,1 |

Source : Ressources naturelles Canada.

(dpr) données provisoires.

Remarque : les totaux peuvent varier en raison de l’arrondissement.

L’Afrique occupait le second rang des régions où l’on trouve les AMC de la plus grande valeur et cette valeur a augmenté de 4,9 % pour atteindre 37,0 milliards de dollars en 2022. Plusieurs pays ont enregistré des hausses importantes de la valeur de leurs AMC, notamment la République démocratique du Congo (+469,2 millions de dollars), le Mali (+488,6 millions de dollars), l’Afrique du Sud (+327,6 millions de dollars), la Tanzanie (+370,2 millions de dollars) et la Zambie (+622,1 millions de dollars). Ces augmentations ont été partiellement contrebalancées par des baisses au Burkina Faso (-324,8 millions de dollars), au Ghana (-406,1 millions de dollars) et en Namibie (-229,5 millions de dollars). Parmi les événements dignes de mention qui ont contribué à ces changements, mentionnons les suivants :

- Burkina Faso : Trevali Mining, qui possédait et exploitait la mine de zinc Perkoa, a déclaré faillite en août 2022.

- République démocratique du Congo : Ivanhoe Mines redéveloppe l’ancien projet de production de zinc Kipushi et étend ses activités au complexe de cuivre Kamoa-Kakula.

- Ghana : Golden Star Resources, qui possédait et exploitait la mine d’or Wassa, a été acquise par Chifeng Jilong Gold de Chine.

- Namibie : Trevali Mining, qui possédait une partie du projet de zinc Gergarub, a déclaré faillite.

- Afrique du Sud : Ivanhoe Mines développe le projet de platine Platreef.

La majorité des AMC à l’étranger (70,0 %) étaient situés dans l’hémisphère occidental (les Amériques, sauf le Canada), où la valeur des actifs a augmenté de 14,7 % pour atteindre 150,3 milliards de dollars en 2022. Une grande partie de la valeur était située en Amérique latine et dans les Caraïbes. Cela représentait la moitié (49,2 %) des AMC à l’étranger avec une valeur de 105,6 milliards de dollars en 2022, soit une augmentation de 17,6 % par rapport à l’année précédente. Des hausses importantes ont été observées en Argentine (+1,0 milliard de dollars), au Brésil (+1,2 milliard de dollars), au Chili (+10,8 milliards de dollars), en République dominicaine (+0,7 milliard de dollars), au Mexique (+0,7 milliard de dollars), au Panamá (+0,8 milliard de dollars) et au Pérou (+0,8 milliard de dollars), tandis qu’une baisse a eu lieu au Suriname (-0,8 milliard de dollars). Parmi les facteurs ayant favorisé cette situation, il y avait les suivants :

- Argentine : Lundin Mining a acquis Josemaria Resources et son projet de cuivre-or Josemaria.

- Brésil : Ero Copper construit la mine de cuivre Tucumã et Sigma Lithium développe le projet de lithium Grota do Cirilo.

- Chili : Teck Resources et ses partenaires ont poursuivi le développement de la phase 2 de la vaste mine de cuivre Quebrada Blanca, se concentrant sur les essais et la mise en service préalables à l’exploitation en 2022. Capstone Mining et Mantos Copper (privé) ont fusionné pour créer Capstone Copper, qui possède et exploite la mine de cuivre-argent Mantos Blancos et 70 % de la mine de cuivre-or Mantoverde.

- République dominicaine : Barrick Gold et son partenaire Newmont (États-Unis) ont fait progresser le projet d’expansion de l’usine et de prolongation de la durée de vie de la mine d’or Pueblo Viejo.

- Pérou : Sandstorm a acquis une participation aux bénéfices nets dans la mine de cuivre Antamina.

- Suriname : Iamgold a vendu sa participation dans les mines d’or Rosebel à Zijin Mining de Chine.

En 2022, les États-Unis sont demeurés le pays où l’on trouve les AMC à l’étranger de la plus grande valeur, soit 20,8 % de tous les AMC à l’étranger. La valeur cumulative des AMC aux États-Unis était de 44,7 milliards de dollars en 2022, en hausse de 8,3 % par rapport à la valeur cumulative de 2021. La valeur des AMC a augmenté pour bon nombre des plus de 300 sociétés canadiennes présentes aux États-Unis.

La valeur des AMC en Asie a augmenté de 18,3 % pour atteindre 13,2 milliards de dollars en 2022. L’augmentation est en partie attribuable à la reconstitution du projet de cuivre-or Reko Diq de Barrick Gold (50 %) au Pakistan. Le projet était au point mort depuis 2011 en raison d’un différend avec le gouvernement pakistanais au sujet de l’octroi de licences.

En Europe, la valeur des AMC a diminué de 11,5 % pour s’établir à 8,1 milliards de dollars en 2022. Cette baisse est en partie attribuable à la vente de la mine d’or Kupol de Kinross Gold en Russie à la suite de l’invasion de l’Ukraine par la Russie. La charge de dépréciation d’Eldorado Gold liée au projet d’or-argent Certej en Roumanie et son intention de vendre l’actif ont également contribué à la baisse de la valeur des AMC en Europe.

La valeur des AMC en Océanie a augmenté de 11,6 % pour atteindre 6,1 milliards de dollars en 2022. La valeur des AMC est concentrée en Australie, où 59 sociétés détenaient des AMC qui présentaient collectivement 84 % de la valeur dans la région en 2022.

Les AMC au Canada ont connu une augmentation importante de 19,4 % pour atteindre 105,5 milliards de dollars en 2022. Les facteurs déterminants ayant contribué à l’augmentation comprennent la fusion de deux grandes sociétés canadiennes, soit Mines Agnico Eagle et Kirkland Lake Gold. La société fusionnée, qui a continué ses activités sous le nom de Mines Agnico Eagle, a également fait des investissements importants dans ses actifs canadiens, principalement aux mines Detour Lake, Canadian Malartic et Meliadine. L’acquisition de Great Bear Resources et de son projet aurifère phare Dixie en Ontario par Kinross Gold a également contribué aux gains.

Actifs miniers canadiens à l’étranger selon le pays

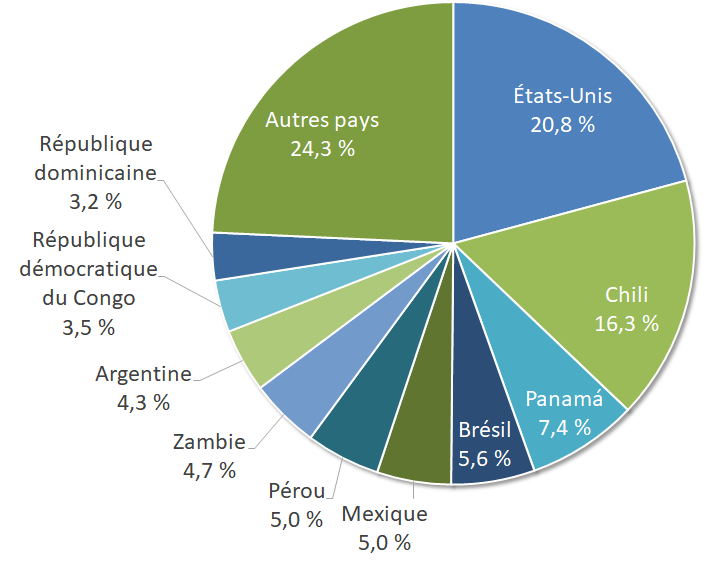

Environ trois quarts (75,7 %) de la valeur totale des AMC à l’étranger se trouvait dans les 10 principaux pays. Le classement des pays est resté inchangé entre 2021 et 2022, à l’exception de la République dominicaine, qui est montée à la dixième place, soit la place qu’occupait le Mali. La figure 2 montre la répartition des AMC à l’étranger dans les 10 principaux pays en 2022.

Figure 2 : pourcentage des AMC à l’étranger selon le pays, en 2022 (dpr)

Version textuelle

Ce diagramme circulaire montre les 10 principaux pays ayant des AMC à l’étranger en 2022. Le pays au premier rang est les États-Unis (20,8 %), qui sont suivis du Chili (16,3 %), du Panamá (7,4 %), du Brésil (5,6 %), du Mexique (5,0 %), du Pérou (5,0 %), de la Zambie (4,7 %), de l’Argentine (4,3 %), de la République démocratique du Congo (3,5 %) et de la République dominicaine (3,2 %).

Source : Ressources naturelles Canada.

(dpr) données provisoires.

Actifs miniers canadiens selon le type de société

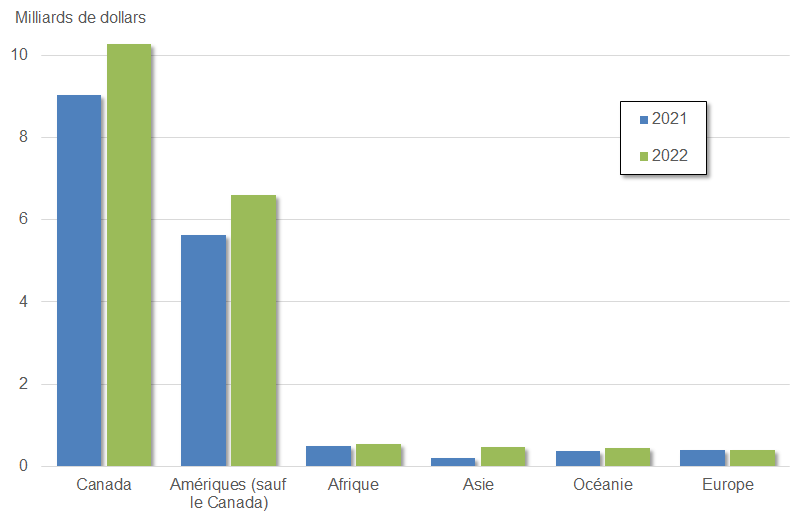

En 2022, la valeur totale des AMC détenus par de petites sociétésNote de bas de page 3 a augmenté de 16,2 % pour atteindre 18,8 milliards de dollars. Le nombre de petites sociétés a légèrement diminué, passant de 1 265 à 1 257. L’augmentation de la valeur des AMC détenus par de petites sociétés est attribuable au fait que les projets de quelques sociétés ont progressé vers la production et que des conditions de financement favorables ont été créées par les prix élevés des minéraux et des métaux.

La plus grande partie des actifs détenus par de petites sociétés était située au Canada (54,8 %), suivie de la part qui se trouvait dans les Amériques (sauf le Canada) (35,2 %). La figure 3 présente un aperçu de la valeur totale des AMC détenus par les petites sociétés selon la région.

En 2022, les petites sociétés représentaient une partie importante du nombre total de sociétés (88,3 %), mais une part bien inférieure de la valeur totale des AMC (5,9 %). Les grandes sociétés représentaient une part beaucoup plus importante de la valeur des AMC (94,1 %) en raison de la valeur élevée associée aux mines qu’elles possèdent et exploitent.

Figure 3 : AMC des petites sociétés selon la région, en 2021 et en 2022 (dpr)

Version textuelle

Ce graphique en colonnes montre la répartition géographique des AMC de petites sociétés en 2021 et en 2022. Au Canada, leur valeur se chiffrait à environ 10 milliards de dollars en 2022 et à 9 milliards de dollars en 2021. Dans les Amériques (sauf le Canada), elle était de 7 milliards de dollars en 2022 et de 6 milliards de dollars en 2021. En Afrique, elle était de 555 millions de dollars en 2022 et de 498 millions de dollars en 2021. En Asie, elle était de 479 millions de dollars en 2022 et de 205 millions de dollars en 2021. En Océanie, elle était de 452 millions de dollars en 2022 et de 374 millions de dollars en 2021. En Europe, elle était de 403 millions de dollars en 2022 et de 391 millions de dollars en 2021.

Source : Ressources naturelles Canada.

(dpr) données provisoires.

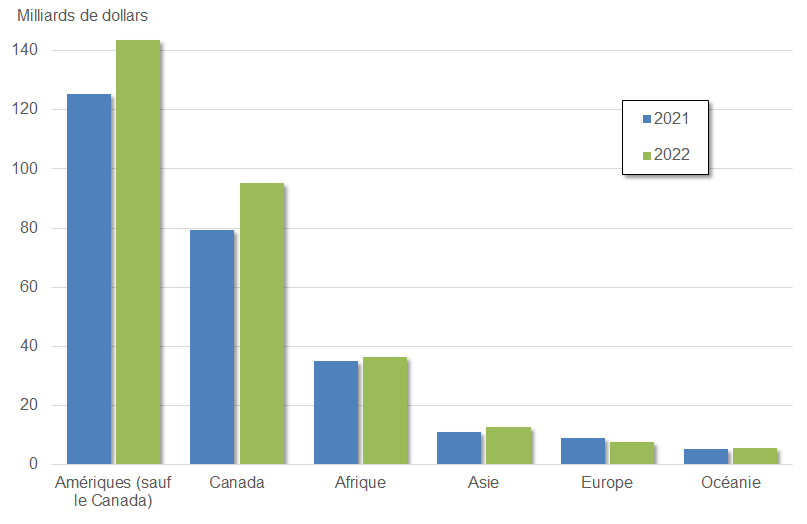

En 2022, la valeur totale des AMC détenus par de grandes sociétésNote de bas de page 3 a augmenté de 14,0 % pour atteindre 301,5 milliards de dollars. Plus des deux tiers de la valeur totale des AMC étaient concentrés parmi les 10 principales grandes sociétés, pour une valeur cumulative des AMC de 215,4 milliards de dollars.

Par rapport aux petites sociétés, les grandes sociétés détiennent une proportion moindre des valeurs des AMC au Canada (31,6 %) et une proportion supérieure ailleurs dans les Amériques (47,7 %). La figure 4 présente un aperçu de la valeur totale des AMC détenus par les grandes sociétés selon la région.

Figure 4 : AMC des grandes sociétés selon la région, en 2021 et en 2022 (dpr)

Version textuelle

Ce graphique en colonnes montre la répartition géographique des AMC de grandes sociétés en 2021 et en 2022. Dans les Amériques (sauf le Canada), la valeur des actifs était évaluée à environ 143,7 milliards de dollars en 2022 et à 125,5 milliards de dollars en 2021. Au Canada, la valeur des AMC était évaluée à 95 milliards de dollars en 2022 et à 79 milliards de dollars en 2021. En Afrique, elle était de 36 milliards de dollars en 2022 et de 35 milliards de dollars en 2021. En Asie, elle était de 13 milliards de dollars en 2022 et de 11 milliards de dollars en 2021. En Europe, elle était de 8 milliards de dollars en 2022 et de 9 milliards de dollars en 2021. En Océanie, elle était de 6 milliards de dollars en 2022 et de 5 milliards de dollars en 2021.

Source : Ressources naturelles Canada.

(dpr) données provisoires.

Variations annuelles

Les variations de la valeur des AMC peuvent être attribuées à de nombreux facteurs et événements. Une part considérable des ajouts à la valeur des actifs est attribuable à des fusions, à des acquisitions et au développement minier. La diminution de la valeur des actifs détenus par les sociétés découle surtout de ventes, de l’enregistrement de pertes de valeurNote de bas de page 4, de radiations de biens miniers, de la dépréciation, de l’épuisement de gisements et de fermetures de mines. Les variations des taux de change, les méthodes comptables et le déménagement du siège social de sociétés contribuent également aux variations annuelles.

Utilisation des statistiques sur les actifs miniers canadiens à l’étranger

Les données sur les AMC à l’étranger fournissent un aperçu de la présence mondiale des sociétés canadiennes d’exploitation minière et d’exploration et de l’ampleur de cette présence dans un pays donné. Il faut faire preuve de prudence quand on consulte la valeur des AMC dans un pays. Les AMC à l’étranger, comme calculés par Ressources naturelles Canada, diffèrent des chiffres de l’investissement direct canadien à l’étranger (IDCE) qui sont évalués par Statistique Canada. L’IDCE est basé sur l’investissement direct à l’étranger, tel qu’il est défini à l’échelle internationale, qui est fonction des systèmes de comptabilité nationaux. Les AMC à l’étranger sont établis selon les normes comptables utilisées par les sociétés ouvertes et les vérificateurs au Canada. Le tableau 2 présente les principales différences entre ces approches.

| IDCE | AMC à l’étranger |

|---|---|

| L’investissement doit provenir de sources canadiennes | La source de financement est sans importance |

| Tient compte de tout l’actif et de tout le passif | Tient compte uniquement de la valeur des actifs miniers à long terme |

| Les données sont basées sur la destination première (si l’investissement est destiné au Mexique et qu’il passe par une filiale américaine, il est attribué aux États-Unis) | Les données sont basées sur la destination finale (pour la transaction présentée dans la colonne de gauche, l’investissement est considéré comme un AMC au Mexique) |

| Société canadienne : constituée au Canada avec des sociétés étrangères affiliées | Société canadienne : le siège social doit être situé au Canada et ne pas être sous contrôle étranger |

| Les données par région pour l’exploitation minière sont limitées | Les données sur les AMC à l’étranger sont fournies par pays |

Source : Ressources naturelles Canada.

Annexe 1 : actifs miniers canadiens (AMC) selon le pays et la région, en 2021 et en 2022 (dpr)

Remarque

Toutes les valeurs sont exprimées en dollars canadiens.

Détails de la page

- Date de modification :