Les minéraux et l’économie

Le Canada est reconnu comme un chef de file mondial dans le secteur de l’exploitation minière. Notre secteur des minéraux, qui comprend l’exploration, l’extraction minière, les activités de soutien à l’extraction minière, la transformation primaire et la fabrication de produits en aval, est un pilier de l’économie qui favorise l’emploi et l’activité économique de chaque province et territoire.

Apprenez-en davantage sur les mesures prises par le Canada pour stimuler l’économie grâce aux minéraux

Minéraux critiques

Minéraux critiques

Le Canada est bien placé pour tirer parti de la demande mondiale croissante pour les minéraux critiques et pour les matériaux qui alimenteront la transition vers une énergie propre et la fabrication de pointe. Il est un producteur mondial important de cuivre, de nickel et de cobalt, en plus d’accueillir des projets minéraux avancés pour des éléments des terres rares, le lithium, le graphite et le vanadium. Le Canada cherche à tirer parti de ses solides compétences en matière d’environnement, de politiques sociales et de bonne gouvernance ainsi que de ses prouesses minières pour créer des chaînes d’approvisionnement concurrentielles en minéraux critiques et en produits, processus et technologies à valeur ajoutée. Les produits, les processus et les technologies vont des véhicules à émission zéro (y compris les batteries Li-ion, les aimants permanents et les alliages spéciaux) aux éoliennes et aux piles à combustible à hydrogène, en passant par les technologies de l’information et de la communication (y compris les semi-conducteurs).

Apprenez-en davantage sur les minéraux critiques au Canada et consultez la carte interactive des sites de minéraux critiques au Canada.

Émissions de gaz à effet de serre et technologies vertes avancées

Émissions de gaz à effet de serre et technologies vertes avancées

En développant le secteur des minéraux au Canada de façon propre et durable, nous faisons en sorte qu’il puisse continuer à contribuer à l’économie canadienne pour encore bien des années.

Émissions de gaz à effet de serre (GES)

Les mines canadiennes ont une intensité d’émissions de GES relativement faible pour un éventail de produits. La compétitivité du Canada en matière de carbone découle d’une foule d’avantages, notamment l’accès à des sources d’énergie propres et à des investissements importants dans la recherche, le développement et l’adoption de technologies vertes. Les mines et les installations de traitement canadiennes continuent d’investir pour réduire leurs émissions grâce à l’électrification des équipements et des parcs de véhicules et au développement de nouvelles technologies. On compte parmi elles des mines dans des endroits éloignés, hors réseau qui disposent d’un choix limité de sources d’énergie. Certains de ces endroits ont choisi d’installer des éoliennes pour réduire leur dépendance au carburant diesel.

Technologies vertes avancées

L’Initiative mines vertes dirigée par Ressources naturelles Canada (RNCan) en étroite collaboration avec les gouvernements provinciaux et territoriaux, l’industrie, le milieu universitaire, les organisations non gouvernementales et d’autres intervenants intéressés, comme le Conseil canadien de l’innovation minière, vise à améliorer davantage le rendement environnemental du secteur des minéraux et à créer des possibilités de technologies vertes.

Apprenez-en davantage sur l’Innovation mines vertes

Production minérale

Production minérale

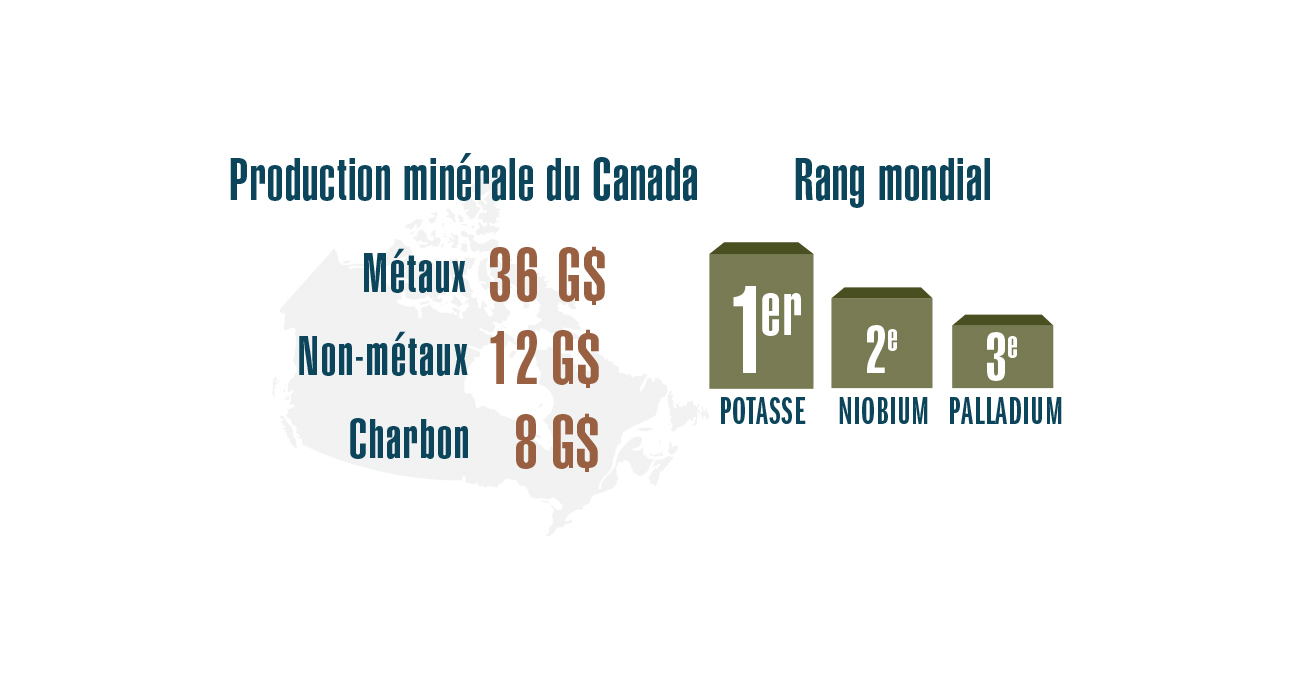

Le Canada est le chef de file mondial pour la production de potasse, et il figure parmi les cinq plus grands producteurs mondiaux de diamants, de pierres précieuses, d’or, d’indium, de niobium, de métaux du groupe du platine, de concentré de titane et d’uranium.

Le Canada est aussi le quatrième producteur mondial d’aluminium primaire à partir de bauxite importée.

Faits saillants

- Le Canada a produit quelque 60 minéraux et métaux dans près de 200 mines et 6 500 carrières de sable, de gravier et de pierre.

- En 2021, la valeur totale de la production canadienne de minéraux a atteint 55,5 milliards de dollars.

- En ce qui concerne la valeur, l’or arrivait au premier rang des produits minéraux au Canada en 2021, pour un total de 13,7 milliards de dollars.

Version texte

Ce graphique illustre la valeur de la production minérale du Canada, soit 35,7 milliards de dollars pour les métaux, 11,9 milliards de dollars pour les non-métaux et 8,0 milliards de dollars pour le charbon. Il illustre également le classement mondial du Canada en ce qui a trait à la potasse (premier), le niobium (deuxième) et le palladium (troisième).

Production minérale, par groupe de produits minéraux

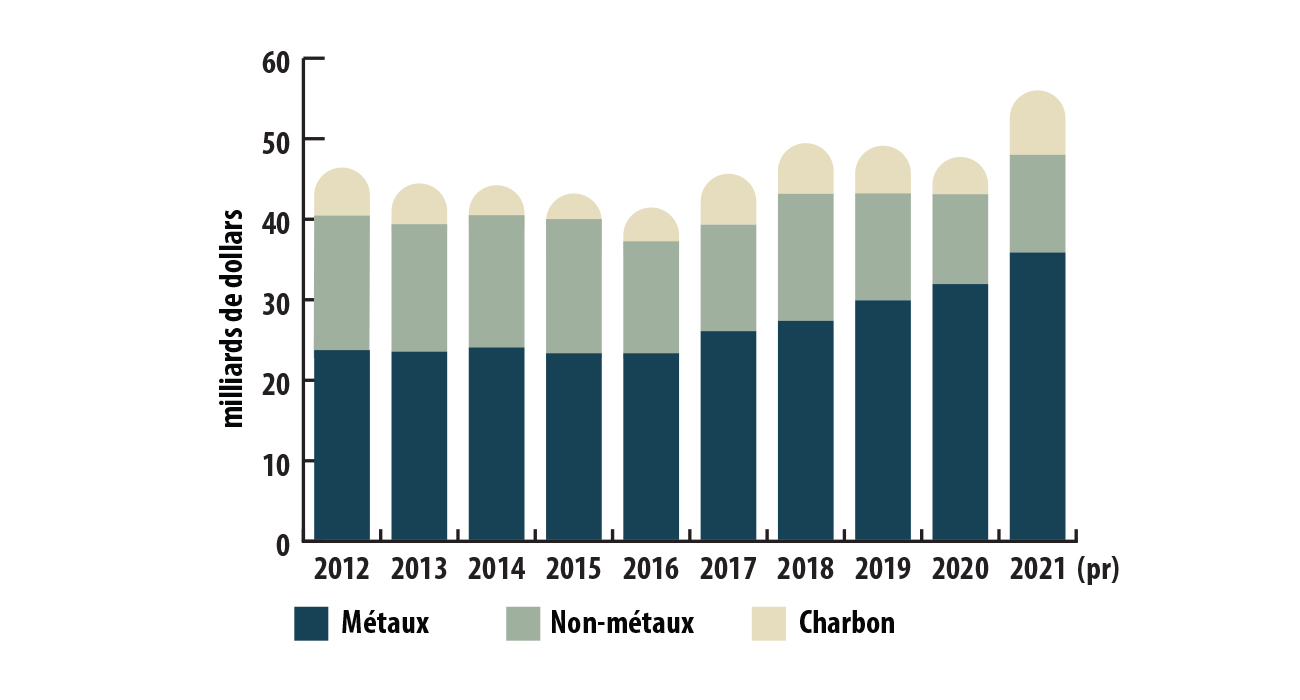

En 2021, la valeur de la production canadienne de minéraux s’élevait à 55,5 milliards de dollars, soit 20 % de plus que les 46,4 milliards de dollars enregistrés en 2020. La valeur de la production des métaux a enregistré une hausse de 13 % par rapport à l’année précédente, tandis que celle des non-métaux et du charbon a augmenté de 10 % et de 101 %, respectivement.

Production minérale, par groupe de produits minéraux, de 2012 à 2021 (dpr)

Version texte

Ce diagramme à barres illustre la valeur de la production minérale annuelle par groupe de produits minéraux de 2012 à 2021 (dpr). Voir le tableau Production minérale, par groupe de produits minéraux, de 2012 à 2021 (dpr) pour obtenir les valeurs propres à chacune des régions.

| Groupe de produits minéraux | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (dpr) |

|---|---|---|---|---|---|---|---|---|---|---|

| Métaux | 23 558 | 23 497 | 24 225 | 23 198 | 23 302 | 25 738 | 27 059 | 29 496 | 31 635 | 35 657 |

| Non-métaux | 16 471 | 15 477 | 15 779 | 16 520 | 13 724 | 13 304 | 15 531 | 12 943 | 10 777 | 11 884 |

| Charbon | 5 881 | 4 887 | 3 897 | 3 126 | 4 009 | 6 281 | 6 459 | 5 625 | 3 957 | 7 965 |

| Total | 45 911 | 43 861 | 43 900 | 42 843 | 41 036 | 45 323 | 49 049 | 48 065 | 46 369 | 55 506 |

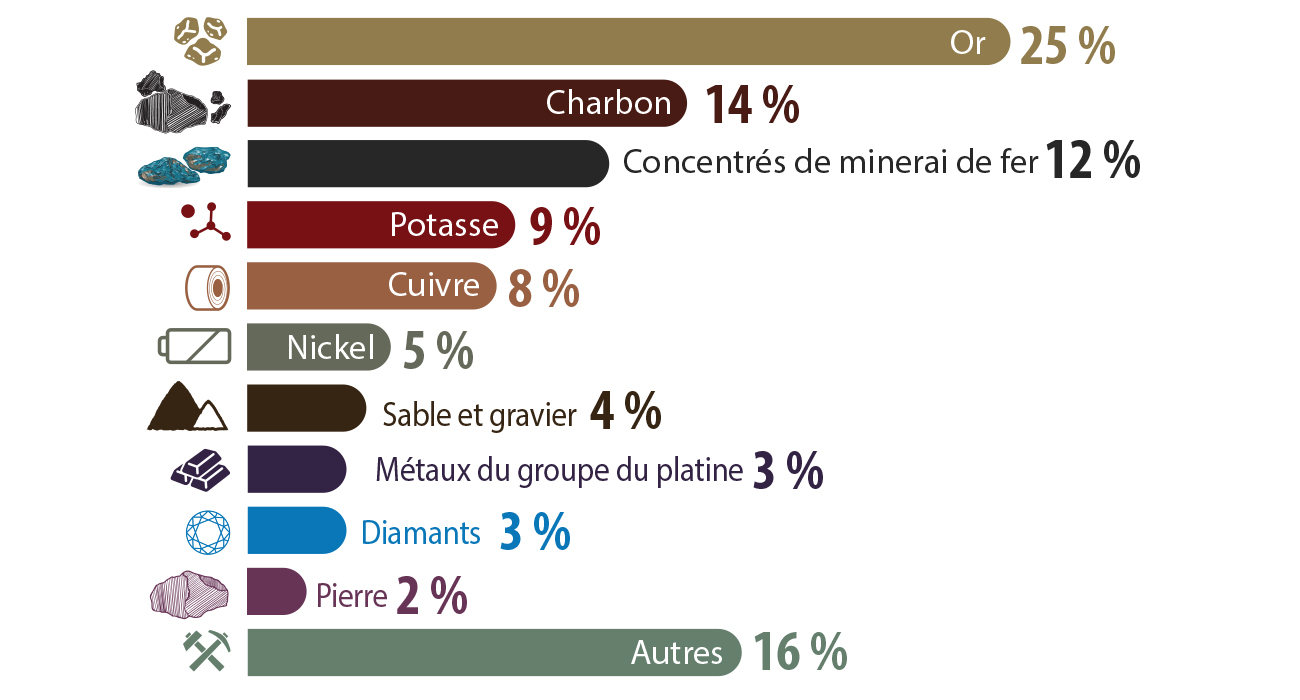

Les cinq produits minéraux canadiens ayant eu la valeur la plus élevée en 2021 ont été l’or, le charbon, les concentrés de minerai de fer, la potasse et le cuivre. Leur valeur combinée était de 37,5 milliards de dollars, ce qui représente les deux tiers de la valeur totale de la production minérale.

Principaux minéraux, par valeur de production, en 2021 (dpr)

Version texte

Ce diagramme à barres présente la valeur de production des minéraux les plus importants en pourcentage du total pour 2021. Les trois produits en importance étaient l’or (25 %), le charbon (14 %) et les concentrés de minerai de fer (12 %).

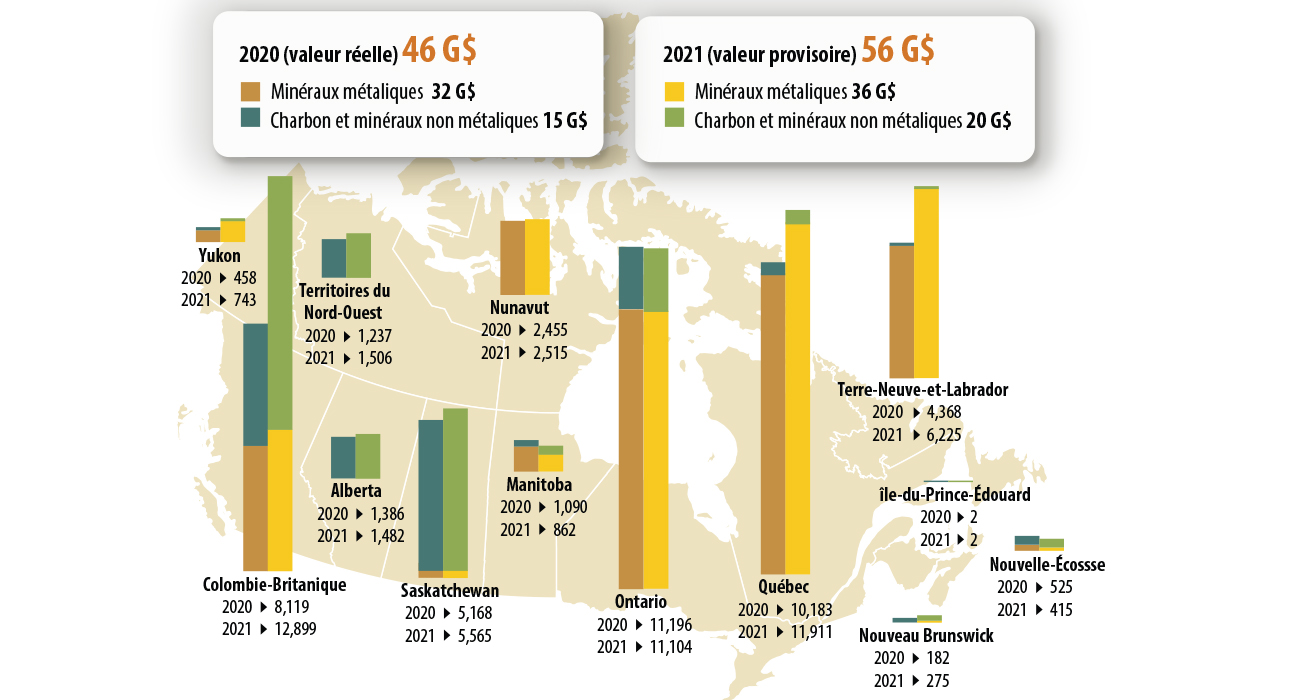

Production minérale canadienne par province et territoire

Les minéraux sont produits dans toutes les provinces et tous les territoires. Les quatre provinces dont la production est la plus importante (le Québec, l’Ontario, la Colombie-Britannique et Terre-Neuve-et-Labrador) ont produit plus des trois quarts de la valeur totale de la production minérale canadienne en 2021.

Production minérale, par province et par territoire, en 2020 et en 2021 (dpr)

Version texte

Le diagramme à barres superposées sur cette carte du Canada indique le montant de la production minérale (en dollars courants) pour chaque province et territoire pour les années 2020 et 2021 (dpr). Les régions dont la production minérale a eu la plus grande valeur en 2021 ont été la Colombie-Britannique (12,9 milliards de dollars), le Québec (11,9 milliards de dollars) et l’Ontario (11,1 milliards de dollars).

| Province/Territoire | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (dpr) |

|---|---|---|---|---|---|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 4 297 | 4 079 | 3 210 | 2 783 | 2 697 | 3 513 | 2 885 | 3 774 | 4 368 | 6 225 |

| Île-du-Prince-Édouard | 4 | 4 | 4 | 5 | 6 | 5 | 3 | 3 | 2 | 2 |

| Nouvelle-Écosse | 8 024 | 8 062 | 8 490 | 7 556 | 8 113 | 8 923 | 10 423 | 10 527 | 10 183 | 11 911 |

| Nouveau-Brunswick | 1 156 | 598 | 439 | 444 | 375 | 397 | 398 | 451 | 182 | 275 |

| Québec | 8 024 | 8 062 | 8 490 | 7 556 | 8 113 | 8 923 | 10 423 | 10 527 | 10 183 | 11 911 |

| Ontario | 9 539 | 10 205 | 10 995 | 10 979 | 10 692 | 10 099 | 11 019 | 11 504 | 11 196 | 11 104 |

| Manitoba | 1 492 | 1 306 | 1 428 | 1 347 | 1 418 | 1 659 | 1 588 | 1 075 | 1 090 | 862 |

| Saskatchewan | 7 790 | 6 858 | 6 779 | 8 072 | 5 537 | 5 838 | 6 842 | 5 768 | 5 168 | 5 565 |

| Alberta | 2 720 | 2 662 | 2 615 | 2 465 | 2 655 | 1 930 | 2 357 | 1 963 | 1 386 | 1 482 |

| Colombie-Britannique | 7 826 | 7 112 | 6 815 | 6 186 | 6 704 | 9 178 | 9 783 | 8 870 | 8 119 | 12 899 |

| Yukon | 486 | 467 | 408 | 246 | 391 | 318 | 218 | 157 | 458 | 743 |

| Territoires du Nord-Ouest | 1 725 | 1 659 | 1 882 | 1 817 | 1 507 | 2 105 | 2 080 | 1 810 | 1 237 | 1 506 |

| Nunavut | 614 | 629 | 636 | 712 | 700 | 1 110 | 1 037 | 1 632 | 2 455 | 2 515 |

| Total pour le Canada | 45 911 | 43 861 | 43 900 | 42 843 | 41 036 | 45 323 | 49 049 | 48 065 | 46 369 | 55 506 |

Fournisseurs de services

Les villes canadiennes constituent des bases régionales permettant de soutenir les activités d’exploration et d’exploitation minières ainsi que les activités connexes d’autres industries grâce aux fournisseurs d’équipements et de services spécialisés qui s’y trouvent. Les grandes régions urbaines, comme Toronto et Vancouver, sont également reconnues comme plaques tournantes mondiales en matière de services financiers et juridiques liés à l’exploration et l’exploitation minières.

Des milliers d’entreprises canadiennes offrent leur expertise technique, juridique, financière, comptable, environnementale ou autre à l’industrie de l’exploration et de l’exploitation minières.

Les transports jouent un rôle de facilitateur important pour le secteur des minéraux, non seulement en livrant les produits minéraux aux marchés, mais également en amenant l’équipement et les fournitures aux opérations minières. Au Canada, les industries du transport profitent d’un secteur minier dynamique, plus particulièrement l’industrie ferroviaire où l’exploitation minière représente plus de la moitié du tonnage annuel expédié par service marchandises ferroviaire.

Apprenez-en plus sur la production minérale au Canada.

Principales régions minières, principales mines productrices et principaux champs de pétrole et de gaz du Canada

La carte présente l'emplacement des mines importantes de minéraux métalliques, non métalliques et industriels, des mines de sables bitumineux et des champs de gaz du Canada.

Apprenez-en plus sur les cartes de mines et minéraux disponibles.

Exploration minérale

Exploration minérale

L’exploration minérale est la recherche de matériaux dans la croûte terrestre, là où les concentrations et les quantités permettent une extraction et une transformation rentables.

Faits saillants

- Les chiffres préliminaires pour 2021 indiquent que les entreprises d’exploration et d’exploitation minérales et minières ont dépensé 3,6 milliards de dollars en projets d’exploration et de mise en valeur de gisements au Canada, par rapport à 2,2 milliards de dollars en 2020.

- On prévoit, sur la base des intentions de dépenses (i) déclarées, que les dépenses augmenteront considérablement pour atteindre 3,7 milliards de dollars en 2022, soit une hausse d’environ 3 %.

- Les entreprises d’exploration et d’exploitation minières ayant leur siège social au Canada représentaient la plus grande partie des budgets mondiaux pour l’exploration des métaux non ferreux, soit 38 % en 2021.

- Le Canada figurait parmi les premières destinations mondiales pour l’exploration minérale non ferreuse en 2021, attirant ainsi 19 % des budgets mondiaux pour l’exploration.

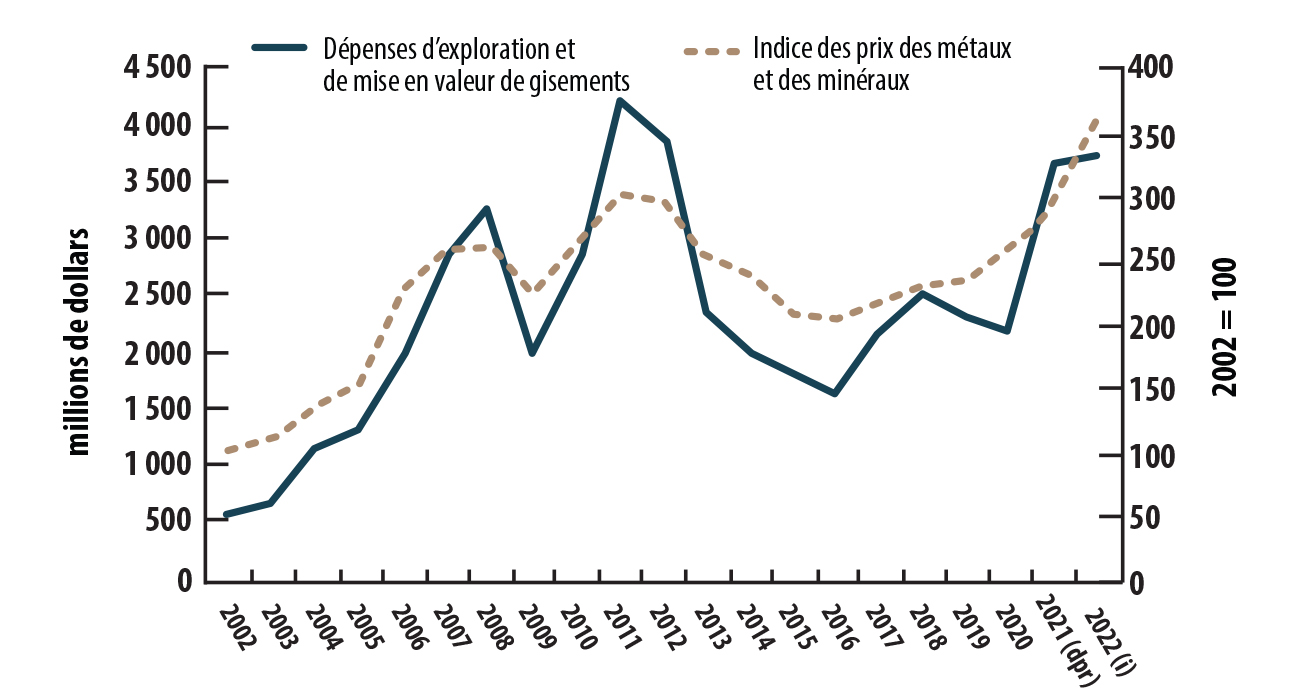

Les dépenses relatives aux activités d’exploration minérale et de mise en valeur des gisements dépendent en grande partie de la conjoncture du marché et des prix des produits. Au cours de la dernière décennie, les prix des minéraux et des métaux ont connu des fluctuations importantes pour atteindre un sommet conjoncturel en 2011 qui a été stimulé par la croissance rapide en Chine et dans d’autres économies de marché émergentes. Les prix ont ensuite baissé, car l’offre a dépassé la demande.

Les prix ont commencé à remonter plus tard en 2016, une tendance qui s’est poursuivie jusqu’au cours du dernier semestre de 2019, mais qui a pris fin pour la plupart des métaux au début de 2020 en raison des ordres de fermetures dans de nombreux secteurs économiques en réponse à la pandémie de COVID-19. Les prix des métaux se sont rétablis plus tard dans l’année, lorsque l’offre a diminué et que la demande a repris. En 2021 et durant le premier semestre de 2022, le rythme de la croissance des prix s’est intensifié en raison de l’augmentation des pressions inflationnistes et du conflit opposant la Russie et l’Ukraine.

Dépenses d’exploration et de mise en valeur de gisements et indice des prix des métaux et des minéraux, de 2002 à 2022 (i)

Version texte

Ce graphique linéaire illustre les dépenses d’exploration et de mise en valeur des gisements sur l’axe vertical gauche et l’indice des prix des métaux et des minéraux de la Banque du Canada sur l’axe vertical droit, de 2002 à 2022. Un sommet a été atteint pour les deux variables en 2008 et en 2011.

Exploration minérale par produit

Le Canada tire parti d’une richesse minérale diversifiée, dont des produits minéraux traditionnels comme l’or, les métaux communs et les diamants, ainsi que des produits minéraux utilisés dans les applications d’énergie propre et les technologies avancées, comme les éléments des terres rares, le graphite et le lithium.

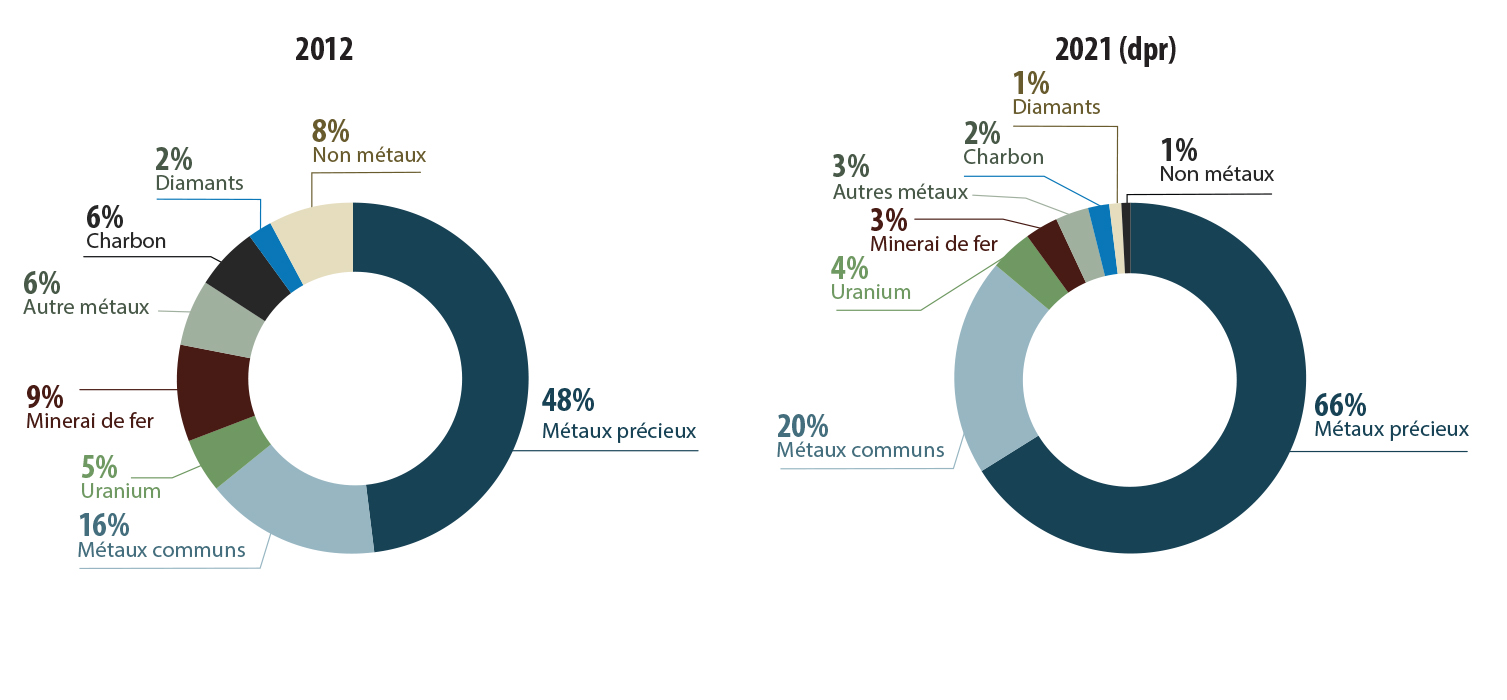

En 2021, les métaux précieux, notamment l’or, demeurent l’objectif principal des dépenses en exploration (2,4 milliards de dollars), ce qui représente une augmentation de 62 % par rapport à l’année précédente et 66 % des dépenses totales.

Pourcentage des dépenses d’exploration et de mise en valeur de gisements, par groupe de produits minéraux, de 2012 à 2021 (dpr)

Version texte

Les deux diagrammes circulaires illustrent les dépenses d’exploration et de mise en valeur des gisements par groupe de produits minéraux pour 2012 et 2021. En 2012, 48 % des dépenses concernaient les métaux précieux, 16 %, les métaux communs et 5 %, l’uranium. En 2021, 66 % des dépenses concernaient les métaux précieux, 20 %, les métaux communs et 4 %, l’uranium. Consultez le tableau intitulé Dépenses d’exploration et de mise en valeur de gisements, par groupe de produits minéraux, de 2012 à 2022 (dpr) pour obtenir les valeurs annuelles propres à chacun des groupes de produits minéraux.

| Groupe de produits minéraux | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (dpr) | 2022 (i) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Métaux précieux | 1 842,7 | 1 103,6 | 849,4 | 857,5 | 952,6 | 1 430,5 | 1 522,8 | 1 297,9 | 1 480,2 | 2 405,2 | 2 294,0 |

| Métaux communs | 633,0 | 419,3 | 420,0 | 382,0 | 236,7 | 322,2 | 376,6 | 425,4 | 385,4 | 737,1 | 846,3 |

| Minerai de fer | 358,6 | 130,7 | 69,1 | 28,1 | 22,5 | 9,1 | 18,4 | 17,1 | 30,6 | 115,2 | 31,0 |

| Uranium | 205,1 | 167,4 | 184,4 | 170,2 | 163,9 | 137,4 | 169,7 | 162,3 | 66,8 | 137,2 | 232,2 |

| Diamants | 74,6 | 72,9 | 109,9 | 119,3 | 77,7 | 83,2 | 108,8 | 127,0 | 64,0 | 50,4 | 56,3 |

| Autres métaux | 230,9 | 191,9 | 125,3 | 68,7 | 48,0 | 89,0 | 140,7 | 105,9 | 33,1 | 95,3 | 168,5 |

| Non-métaux | 313,6 | 116,5 | 136,0 | 124,8 | 81,2 | 58,4 | 78,6 | 58,7 | 35,1 | 38,3 | 60,1 |

| Charbon | 216,6 | 149,8 | 123,4 | 91,8 | 46,2 | 55,7 | 69,5 | 92,2 | 96,2 | 61,3 | 52,8 |

| Total | 3 875,1 | 2 352,1 | 2 017,5 | 1 842,4 | 1 628,8 | 2 185,5 | 2 485,2 | 2 286,5 | 2 191,4 | 3 640,0 | 3 741,3 |

Exploration minérale par province et par territoire

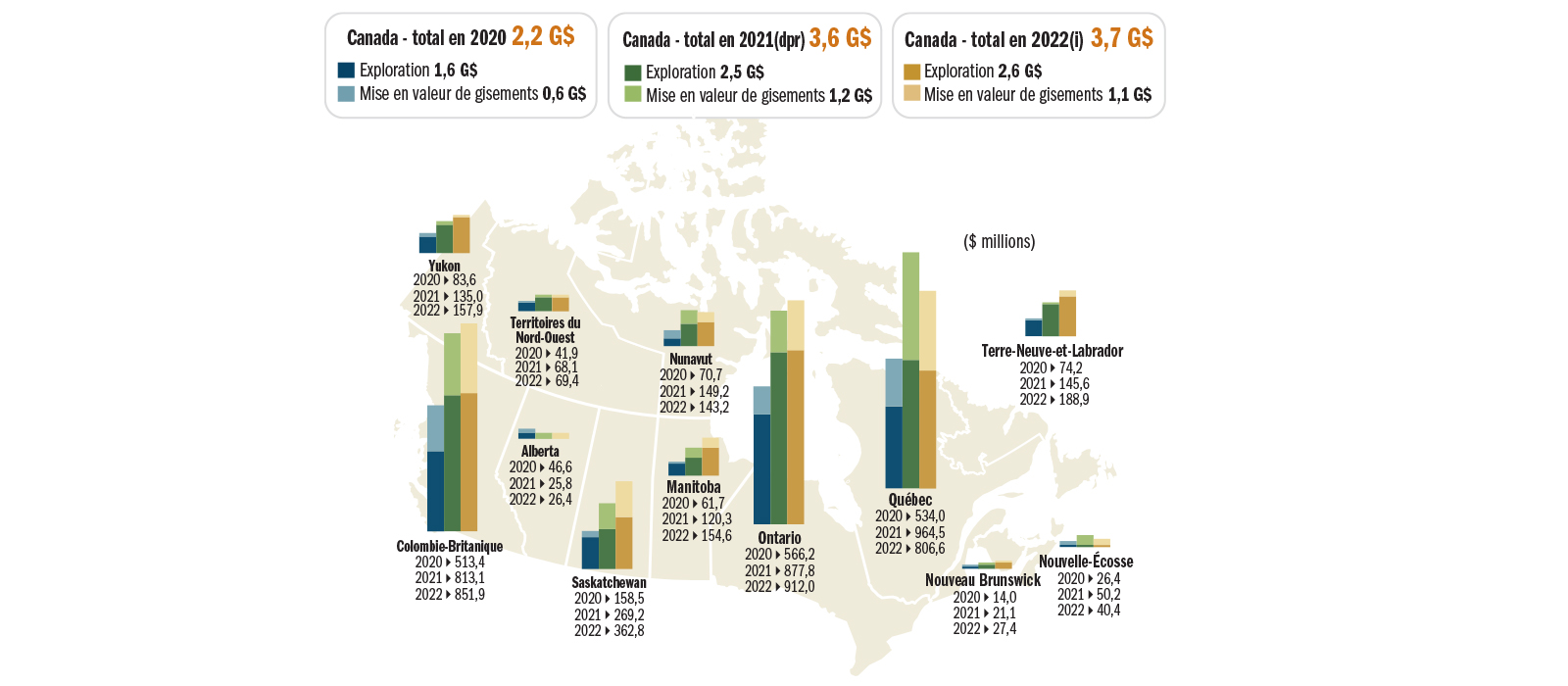

En 2021, le Québec était au premier rang en matière de dépenses relatives à l’exploration minérale, suivi de l’Ontario et de la Colombie-Britannique. Ces trois provinces représentaient 73 % des dépenses totales d’exploration et de mise en valeur de gisements.

Dépenses d’exploration et de mise en valeur de gisements, par province et par territoire, de 2020 à 2022 (i)

Version texte

Les diagrammes à barres superposés sur cette carte du Canada illustrent la valeur des dépenses d’exploration et de mise en valeur de gisements de chaque province et territoire pour les années 2020, 2021 et 2022. Chacune des barres a été divisée en deux parties, l’une représentant l’exploration et l’autre la mise en valeur de gisements. Les régions dont les dépenses avaient la plus grande valeur en 2021 étaient le Québec (964,5 millions de dollars), l’Ontario (877,8 millions de dollars) et la Colombie-Britannique (813,1 millions de dollars).

Exploration minérale par type de société

Il existe deux types de sociétés dans le secteur de l’exploration minérale :

- Les grandes sociétés tirent généralement des revenus récurrents de l’exploitation minière ou d’autres activités commerciales. Elles ne sont pas nécessairement des sociétés minières.

- Les petites sociétés ne génèrent pas de revenus (c.-à-d. qu’elles ne disposent pas d’une mine en exploitation) et dépendent surtout des marchés pour se procurer les capitaux nécessaires à la réalisation de leurs programmes d’exploration.

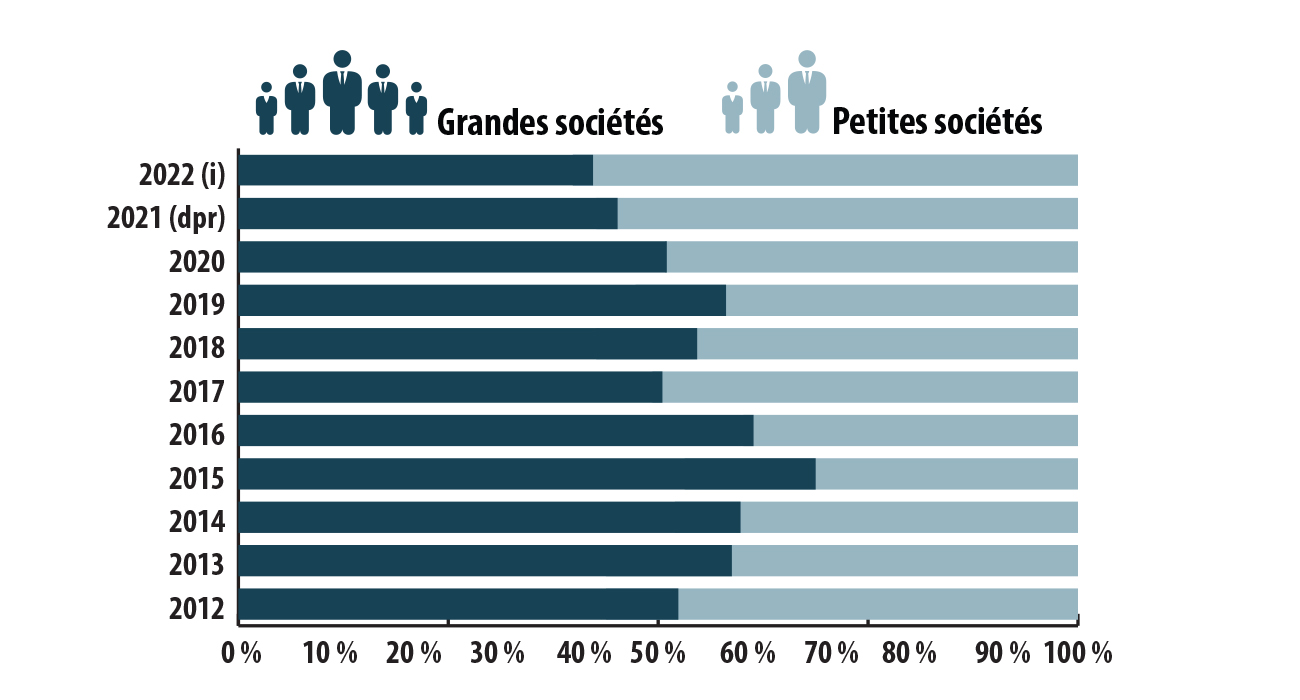

Les petites sociétés minières ont tendance à se spécialiser en activités de démarrage de l’exploration, alors que les grandes sociétés sont plus susceptibles de mettre des mines en service.

Au Canada, les petites sociétés minières jouent un rôle important sur le plan de la découverte de minéraux et de la progression des projets, ces derniers représentant la prochaine génération de mines canadiennes. En 2021, les petites sociétés minières ont dépensé 1 988 millions de dollars en activités d’exploration et de mise en valeur de gisements, soit une augmentation de 86 % par rapport à 2020. Les dépenses des grandes sociétés ont diminué de 47 % par rapport à 2020.

Proportion des dépenses d’exploration et de mise en valeur de gisements des petites et des grandes sociétés, de 2012 à 2022 (i)

Version texte

Le diagramme à barres démontre en pourcentage la proportion des dépenses d’exploration et de mise en valeur des gisements des petites et des grandes sociétés de 2012 à 2022 (i). En 2012, les petites sociétés ont effectué 48 % des dépenses et ont maintenu presque le même pourcentage en 2021, soit 55 %. Voir le tableau intitulé Dépenses d’exploration et de mise en valeur de gisements des petites et des grandes sociétés, de 2012 à 2022 (i) pour obtenir les valeurs annuelles propres à chacune des petites et des grandes sociétés.

| Type de société | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 (dpr) | 2022 (i) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Grande société | 2 028 | 1 388 | 1 203 | 1 265 | 996 | 1 109 | 1 364 | 1 329 | 1 122 | 1 652 | 1 588 |

| Petite société | 1 847 | 964 | 814 | 578 | 633 | 1 076 | 1 121 | 957 | 1 070 | 1 988 | 2 153 |

| Total | 3 875 | 2 352 | 2 017 | 1 842 | 1 629 | 2 186 | 2 485 | 2 286 | 2 191 | 3 640 | 3 741 |

Apprenez-en plus sur l’exploration minérale au Canada.

Actifs miniers canadiens

Actifs miniers canadiens

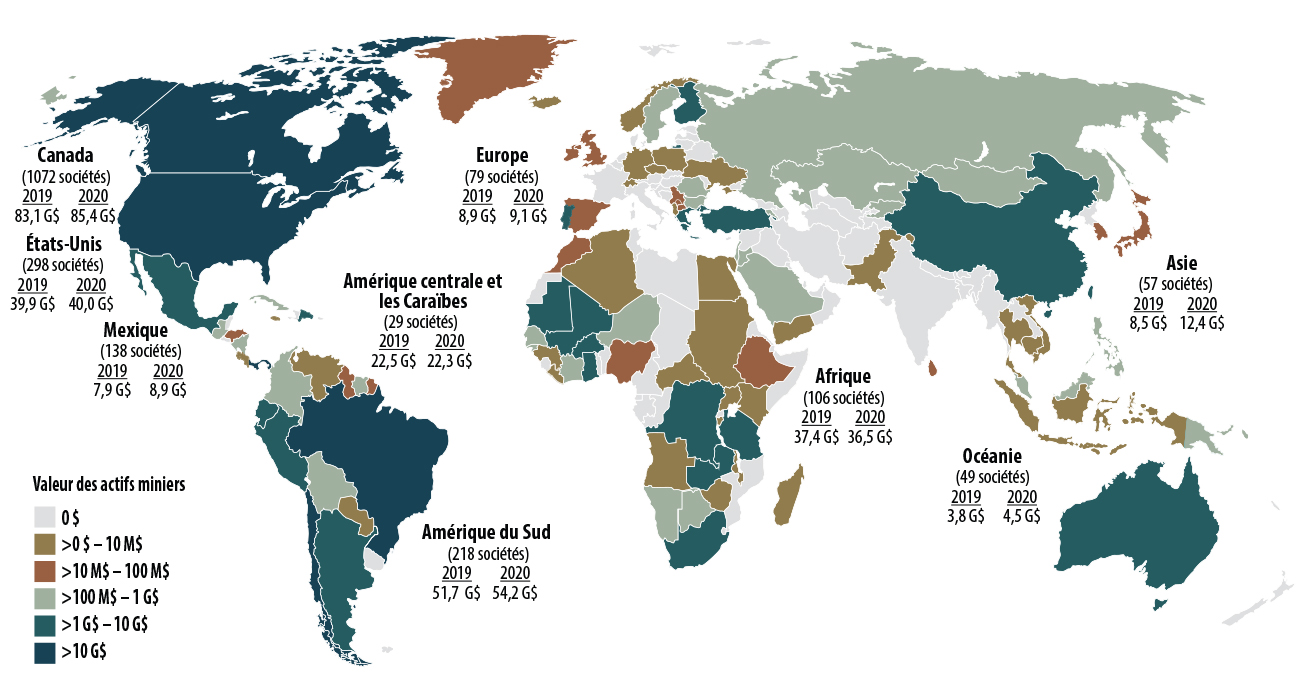

Les sociétés canadiennes d’exploration et d’exploitation minière sont partout dans le monde. L’importance de leur présence peut être déterminée en examinant la valeur et l’emplacement des actifs miniers canadiens.

La valeur totale des actifs miniers canadiens a augmenté de 4 % en 2020 par rapport à l’année précédente, alors que la portion située au Canada a augmenté de 3 %. À l’extérieur du Canada, la valeur des actifs miniers canadiens a augmenté de 4 %.

Faits saillants

- En 2020, les actifs miniers canadiens se chiffraient à 273,4 milliards de dollars.

- En 2020, les actifs miniers canadiens à l’étranger se chiffraient à 188,0 milliards de dollars.

- En 2020, les actifs à l’étranger représentaient 69 % des actifs totaux.

Présence canadienne à l’étranger

En 2020, 67 % de la valeur des actifs miniers canadiens à l’étranger se trouvaient dans les Amériques, où la valeur des actifs a augmenté de 3 % par rapport à l’année précédente. L’Asie a connu la plus forte augmentation en pourcentage (47 %) en 2020. Cette hausse s’explique en grande partie par l’acquisition de la société américaine Alacer Gold et de la mine d’or de Çöpler en Turquie par SSR Mining. La valeur des actifs miniers du Canada en 2020 en Afrique a légèrement diminué de 2 %. Au total, 188 milliards de dollars en actifs étaient situés dans près de 97 pays étrangers en 2020. Les 10 premiers pays sont présentés dans le tableau suivant.

| Classement | Pays | Pourcentage |

|---|---|---|

| 1 | États-Unis | 21,3 % |

| 2 | Chili | 11,3 % |

| 3 | Panama | 8,2 % |

| 4 | Brésil | 5,7 % |

| 6 | Pérou | 5,3 % |

| 5 | Zambie | 5,0 % |

| 7 | Mexique | 4,8 % |

| 8 | Argentine | 4,5 % |

| 9 | Mali | 4,0 % |

| 10 | République démocratique du Congo | 3,4 % |

Actifs miniers canadiens, de 2019 à 2020 (dpr)

Version texte

Dans cette carte du monde, des couleurs sont assignées aux pays en fonction de la fourchette de valeur des actifs miniers canadiens. Par exemple, les actifs miniers canadiens des pays en vert pâle sont d’une valeur de 100 millions de dollars à 1 milliard de dollars. La valeur des actifs est indiquée pour chaque continent et individuellement pour le Canada, les États-Unis et le Mexique. Voir le tableau Actifs miniers canadiens, par région du monde, de 2019 à 2020 (dpr) pour obtenir les valeurs propres à chacune des régions.

| Région | 2019 | 2020 (dpr) | Changement (milliards de dollars) | Changement (%) |

|---|---|---|---|---|

| Afrique | 37.4 | 36.5 | -0.9 | -2.4 % |

| Amériques (sauf le Canada) | 121.9 | 125.4 | 3.5 | 2.8 % |

| Asie | 8.5 | 12.4 | 3.9 | 46.7 % |

| Europe | 8.9 | 9.1 | 0.3 | 2.9 % |

| Océanie | 3.8 | 4.5 | 0.7 | 18.8 % |

| Actifs miniers canadiens à l’étranger | 180.5 | 188.0 | 7.5 | 4.2 % |

| Canada | 83.1 | 85.4 | 2.3 | 2.7 % |

| Total des actifs miniers canadiens | 263.6 | 273.4 | 9.8 | 3.7 % |

Apprenez-en plus sur la présence mondiale des sociétés minières canadiennes.

Partenariats et participation des membres des communautés autochtones

Partenariats et participation des membres des communautés autochtones

Le Secteur des terres et des minéraux de Ressources naturelles Canada est déterminé à promouvoir la participation autochtone dans les activités d’exploration et d’exploitation minérales en partageant de l’information pour contribuer à la prise de décisions éclairées qui favorise l’établissement de partenariats et la promotion du renforcement des capacités communautaires.

La représentation autochtone dans le secteur minier a augmenté au cours de la dernière décennie, particulièrement dans l’industrie minière.

Faits saillants

- Plus de 16 500 Autochtones sont employés dans le secteur des minéraux et des métaux.

- Les membres des communautés autochtones représentent 12 % de la main-d’œuvre en amont de l’industrie minière, ce qui fait de cette industrie le deuxième plus grand employeur du secteur privé sur la base participative.

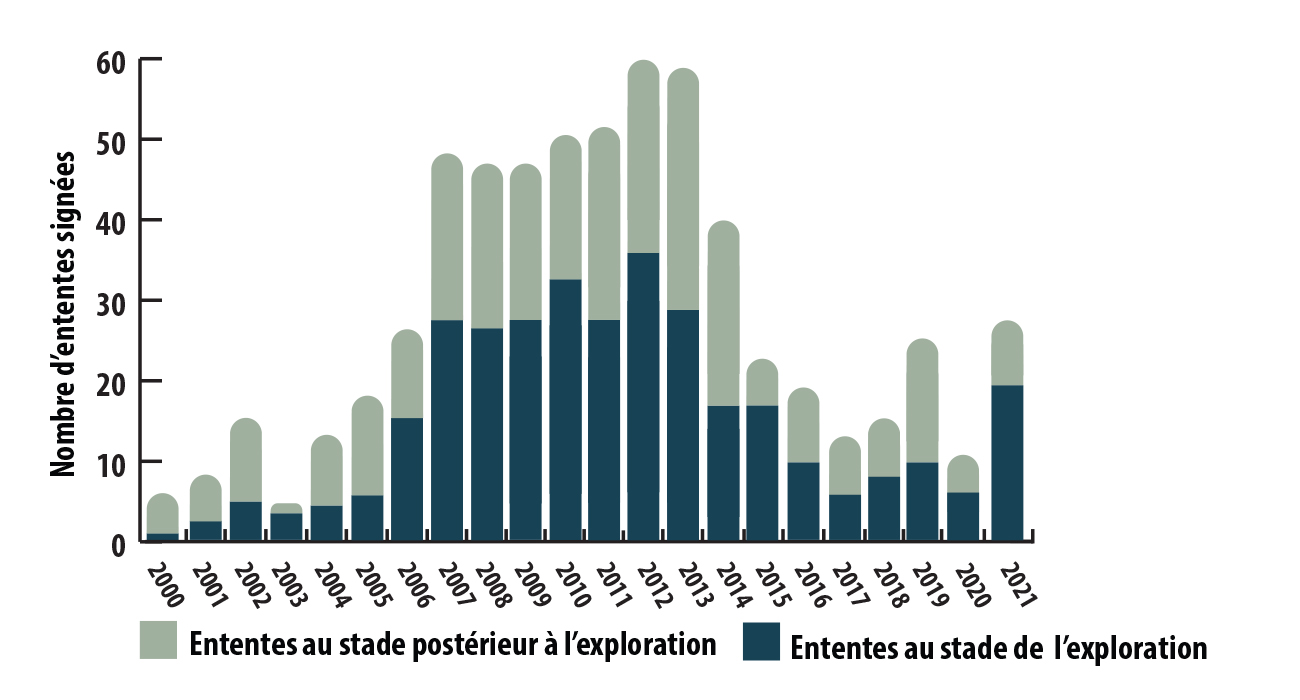

- Depuis 2000, 524 ententes entre des sociétés d’exploration et d’exploitation minière et des communautés et gouvernements autochtones ont été signées.

Apprenez-en plus sur nos outils et nos produits d’information sur la participation autochtone à l’exploration et à l’exploitation minière.

Main-d’œuvre autochtone

En 2016, plus de 16 500 membres des communautés autochtones étaient employés dans les industries minières et de la transformation des minéraux au Canada. Plus de la moitié de la main-d’œuvre autochtone était concentrée dans le sous-secteur de l’exploitation minière en amont, où les membres des communautés autochtones représentaient 12 % des employés de l’industrie, soit plus du double du pourcentage moyen de représentation dans toutes les industries confondues de 4 % et une augmentation par rapport aux 8 % de 2011. Les données du recensement de 2021 devraient être publiées par Statistique Canada à l’automne 2022.

Ententes entre les sociétés et les communautés autochtones

Les ententes conclues entre les sociétés d’exploration et d’exploitation minière et les communautés ou gouvernements autochtones ont contribué à protéger les avantages des communautés et entreprises autochtones et à fournir plus de certitude pour les sociétés d’exploration et d’exploitation minières. Encourager la relation entre le secteur et les entreprises autochtones permet de renforcer la capacité de ces dernières à tirer profit des débouchés économiques qui se présentent dans leurs communautés ou régions, tout en permettant au secteur de créer des chaînes d’approvisionnement locales fiables et d’obtenir la licence sociale nécessaire pour opérer dans une communauté.

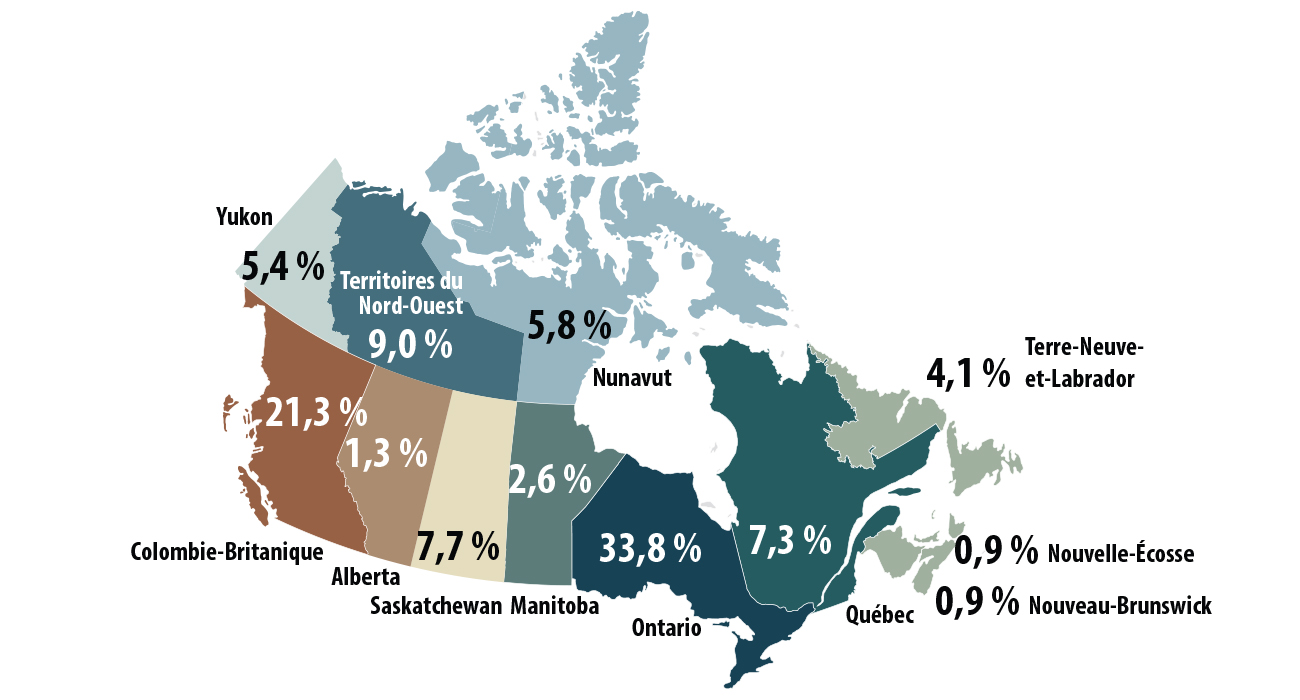

Depuis 1974, plus de 586 ententes (ententes actives et expirées, aux stades de l’exploration, du développement et du post-développement) ont été signées pour 385 projets d’exploration et d’exploitation minières différents. Environ 465 de ces ententes étaient encore valides en 2021. Plus de la moitié des ententes actives ont été signées en Ontario (157) et en Colombie-Britannique (99). De plus, il y a eu une augmentation générale des ententes liées aux phases d’exploration, de développement et de post-développement, dont :

- 51 avant 2000.

- 524 entre 2000 et 2021

Cette augmentation s’explique à la fois par des activités d’exploration et d’exploitation minières accrues et l’intérêt grandissant à établir une compréhension mutuelle entre les communautés autochtones et l’industrie minière. Cependant, depuis quelques années, moins d’ententes ont été signées pour les phases d’exploration, de développement et de post-développement avec la réduction du nombre réduit de projets.

Nombre d’ententes signées entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones, de 2000 à 2021

Version texte

Ce diagramme à barres illustre le nombre d’ententes signées chaque année, de 2000 à 2021, pour des projets miniers au stade de l’exploration ou au stade postérieur à l’exploration. Il montre une augmentation du nombre d’ententes entre 2000 et 2012. Le taux d’ententes signées a ensuite diminué jusqu’en 2018. En 2019, le nombre d’ententes est passé à 21, dont 8 au stade de l’exploration et 13 au stade de la post-exploration. En 2020, le nombre d’ententes signées a diminué, passant à 9, dont 5 au stade de l’exploration et 4 au stade de la post-exploration. En 2021, le nombre d’ententes a augmenté, passant à 23, dont 16 au stade de l’exploration et 7 au stade de la post-exploration.

Distribution des ententes actives signées entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones, par province et par territoire, en 2021

Version texte

Cette carte du Canada montre le pourcentage de la répartition de toutes les ententes actives entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones par province et par territoire en 2021.

| Province | Ententes | % |

|---|---|---|

| Ontario | 157 | 33,8 % |

| Colombie-Britannique | 99 | 21,3 % |

| Territoires du Nord-Ouest | 42 | 9,0 % |

| Saskatchewan | 36 | 7,7 % |

| Québec | 34 | 7,3 % |

| Nunavut | 27 | 5,8 % |

| Yukon | 25 | 5,4 % |

| Terre-Neuve-et-Labrador | 19 | 4,1 % |

| Manitoba | 12 | 2,6 % |

| Alberta | 6 | 1,3 % |

| Nouveau-Brunswick | 4 | 0,9 % |

| Nouvelle-Écosse | 4 | 0,9 % |

| Total | 465 | 100,0 % |

PIB nominal dans le secteur des minéraux

PIB nominal dans le secteur des minéraux

En 2021, la contribution directe du secteur canadien des minéraux et des métaux au produit intérieur brut (PIB) du Canada était de 91 milliards de dollars, soit 4 % du PIB canadien total. Les répercussions indirectes du secteur des minéraux et des métaux ont ajouté 33 milliards de dollars supplémentaires, pour un impact total de 125 milliards de dollars.

Contribution du secteur des minéraux au produit intérieur brut du Canada, 2021

.jpg)

Version texte

Ce graphique montre la contribution directe et indirecte du secteur des minéraux et des métaux au produit intérieur brut (PIB) du Canada, soit 5 % du total en 2021. Le PIB indirect du secteur des minéraux était de 33 milliards de dollars, tandis que le PIB direct était de 91 milliards de dollars. La valeur directe est subdivisée entre l’exploitation minière et les activités de soutien connexes, avec 49 milliards de dollars, et le traitement des minéraux, avec 42 milliards de dollars.

Produit intérieur brut nominal du secteur des minéraux par sous-secteur et groupe de produits, en 2021

.jpg)

Version texte

Ce diagramme circulaire illustre la valeur monétaire du produit intérieur brut direct par sous-secteur du secteur des minéraux en 2021. Les diagrammes à barres empilées fournissent le détail par groupe de produits. L’exploitation minière représente 54 % des valeurs, suivie par l’industrie manufacturière en aval avec 27 % et la transformation primaire avec 19 %.

Emploi dans le secteur des minéraux canadien

Emploi dans le secteur des minéraux canadien

Le secteur des minéraux offre aux Canadiens et aux Canadiennes partout au pays des emplois bien rémunérés et de haute qualité, dont plusieurs sont situés dans des régions nordiques ou isolées.

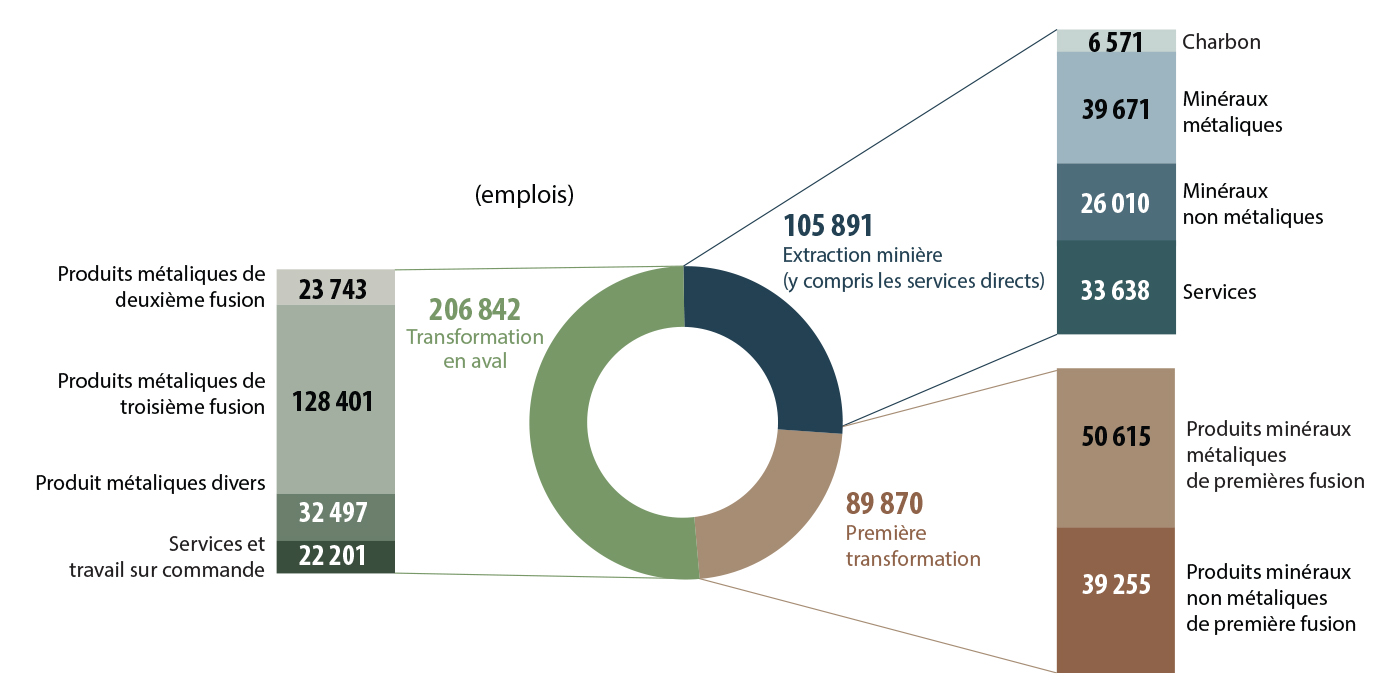

En 2021, le secteur des minéraux et des métaux employait directement 403 000 personnes et indirectement 263 000 personnes, pour un total de 665 000.

Se chiffrant à 134 225 $, le salaire annuel moyen pour les emplois de l’industrie minière représente le double de la moyenne, toutes industries confondues, de 69 311 $.

Emplois directs dans le secteur des minéraux, par sous-secteur et par groupe de produits, en 2021

Version texte

Ce diagramme circulaire illustre le nombre d’emplois au sein des sous-secteurs du secteur des minéraux. Les diagrammes à barres empilées fournissent le détail par groupe de produits minéraux pour 2021. Voir le tableau Emplois dans le secteur des minéraux, par sous-secteur et par groupe de produits, de 2012 à 2021 pour obtenir les valeurs propres à chacun des sous-secteurs et des produits.

Apprenez-en plus sur l”emploi dans le secteur des minéraux

Emploi, par sous-secteur, par groupe de produits et par année

| Sous-secteur/Groupe de produits | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| Minéraux métalliques | 29 | 37 | 36 | 32 | 36 | 36 | 38 | 38 | 39 | 40 |

| Minéraux non métalliques | 17 | 21 | 21 | 22 | 22 | 23 | 24 | 24 | 25 | 26 |

| Charbon | 7 | 9 | 7 | 6 | 7 | 7 | 7 | 8 | 7 | 7 |

| Extraction totale | 54 | 67 | 65 | 60 | 65 | 67 | 70 | 70 | 70 | 72 |

| Services | 40 | 37 | 31 | 29 | 29 | 29 | 29 | 30 | 29 | 34 |

| Produits minéraux métalliques de première fusion | 49 | 48 | 45 | 43 | 43 | 48 | 48 | 49 | 47 | 51 |

| Produits minéraux non métalliques de première fusion | 46 | 46 | 46 | 48 | 45 | 46 | 46 | 46 | 41 | 39 |

| Total de la transformation primaire | 95 | 94 | 91 | 91 | 88 | 94 | 94 | 96 | 88 | 90 |

| Produit métallique secondaire | 25 | 27 | 26 | 26 | 24 | 24 | 24 | 25 | 24 | 24 |

| Produit métallique tertiaire | 120 | 127 | 131 | 127 | 124 | 125 | 130 | 136 | 123 | 128 |

| Produit métallique divers | 34 | 35 | 35 | 39 | 37 | 33 | 32 | 33 | 31 | 32 |

| Services et travail sur commande | 23 | 21 | 22 | 22 | 22 | 21 | 22 | 23 | 21 | 22 |

| Total de la transformation en aval | 203 | 211 | 214 | 214 | 206 | 204 | 208 | 217 | 199 | 207 |

| Total pour le secteur des minéraux | 391 | 409 | 400 | 394 | 389 | 394 | 401 | 413 | 387 | 403 |

Emplois par industrie et par année

| Industry | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 56 | 70 | 69 | 63 | 68 | 70 | 74 | 74 | 70 | 75 |

| Activités de soutien à l’extraction minière | 33 | 29 | 23 | 21 | 20 | 21 | 25 | 26 | 23 | 26 |

| Fabrication de produits minéraux non métalliques | 52 | 53 | 51 | 54 | 51 | 53 | 55 | 55 | 51 | 57 |

| Transformation primaire des métaux | 65 | 65 | 63 | 64 | 61 | 63 | 63 | 59 | 52 | 55 |

| Fabrication de produits métalliques | 162 | 163 | 166 | 160 | 158 | 158 | 163 | 169 | 151 | 158 |

| Total pour le secteur des minéraux | 368 | 379 | 371 | 362 | 359 | 365 | 378 | 382 | 346 | 371 |

Rémunération par emploi, par industrie et par année

| Industrie | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 117 628 | 115 231 | 119 481 | 123 483 | 122 187 | 121 535 | 124 291 | 127 743 | 134 701 | 134 225 |

| Activités de soutien à l’extraction minière | 105 326 | 106 143 | 109 546 | 110 603 | 105 656 | 108 457 | 111 769 | 112 993 | 120 340 | 122 659 |

| Fabrication de produits minéraux non métalliques | 67 711 | 69 441 | 72 415 | 74 525 | 75 065 | 76 158 | 79 134 | 79 873 | 83 675 | 86 690 |

| Transformation primaire des métaux | 100 223 | 103 097 | 103 524 | 104 025 | 104 923 | 108 314 | 112 047 | 115 216 | 121 205 | 120 509 |

| Fabrication de produits métalliques | 68 672 | 69 722 | 72 507 | 73 924 | 72 371 | 72 215 | 74 496 | 75 573 | 80 090 | 80 929 |

| Moyenne canadienne toutes industries confondues | 55 070 | 56 583 | 58 409 | 59 619 | 59 074 | 60 184 | 62 262 | 63 488 | 68 678 | 69 311 |

Apprenez-en plus sur l’emploi dans le secteur des minéraux.

Financement

Financement

La Bourse de Toronto (TSX) et la Bourse de croissance TSX (TSXV) offrent des marchés d’inscription de premier plan à l’échelle mondiale pour ce qui est des sociétés d’exploration minérale et d’exploitation minière; elle comprenait plus de 1 170 entreprises émettrices d’actions en 2021, ce qui représentait 42 % des sociétés minières au monde cotées en bourse.

En 2021, plus d’un tiers (10,0 milliards de dollars) du total mondial de capitaux propres pour ces activités a été réuni par des sociétés inscrites aux Bourses TSX et TSXV. Ce montant représente également 57 % du financement par actions liées à l’exploration minérale et à l’exploitation minière à l’échelle mondiale. Le Canada s’est classé au premier rang mondial au chapitre du financement par actions accordé à l’exploration minérale et à l’exploitation minière.

Version texte

Ce graphique montre que la Bourse de Toronto (TSX) et la Bourse de croissance TSX (TSXV) offrent des marchés d’inscription de premier plan à l’échelle mondiale relativement aux sociétés d’exploration minérale et d’exploitation minière. Il montre également que, à l’échelle mondiale, ces marchés constituent 42 % des sociétés ouvertes d’exploration et d’exploitation minières, et 57 % du financement, lesquels ont réuni 34 % du capital en 2021.

Revenus du gouvernement

Revenus du gouvernement

En 2020, le secteur de l’exploitation minière et certains secteurs manufacturiers (exploitation minière et exploitation en carrière, première transformation des métaux et fabrication de produits minéraux non métalliques) ont versé en moyenne 2,9 milliards de dollars par année en impôts des sociétés et en redevances. Les impôts miniers et les redevances représentent 61 % de ce montant, tandis que le reste est versé sous forme d’impôts des sociétés aux gouvernements fédéral, provinciaux et territoriaux.

Version texte

Ce graphique illustre le fait que les gouvernements canadiens reçoivent des versements en impôt et en redevances du secteur minier et de certains secteurs manufacturiers.

Apprenez-en plus sur les impôts s’appliquant aux industries des minéraux et des métaux.

Commerce

Commerce

En 2021, les importations et les exportations canadiennes de produits minéraux (qui comprennent les minerais, les concentrés et les produits métalliques semi-ouvrés et ouvrés) ont enregistré une balance commerciale positive de plus de 23,3 milliards de dollars.

| Partenaire commercial | Exportations canadiennes (sauf les réexportations) |

Exportations totales |

Importations totales |

Balance commerciale |

|---|---|---|---|---|

| États-Unis | 68,5 | 71,3 | 47,7 | 23,7 |

| Royaume-Uni | 12,3 | 12,4 | 1,3 | 11,1 |

| Chine | 9,4 | 9,5 | 12,9 | -3,4 |

| Japon | 4,2 | 4,2 | 1,2 | 3,1 |

| Allemagne | 3,7 | 3,7 | 1,8 | 1,9 |

| Corée du Sud | 3,1 | 3,3 | 2,7 | 0,6 |

| Pays-Bas | 2,7 | 2,7 | 0,2 | 2,5 |

| Inde | 2,3 | 2,3 | 0,7 | 1,6 |

| Norvège | 2,2 | 2,2 | 0,6 | 1,6 |

| Belgique | 2,1 | 2,1 | 0,1 | 2,0 |

| Autres pays | 16,1 | 16,7 | 38,1 | -21,4 |

| Total pour le Canada | 126,6 | 130,4 | 107,1 | 23,3 |

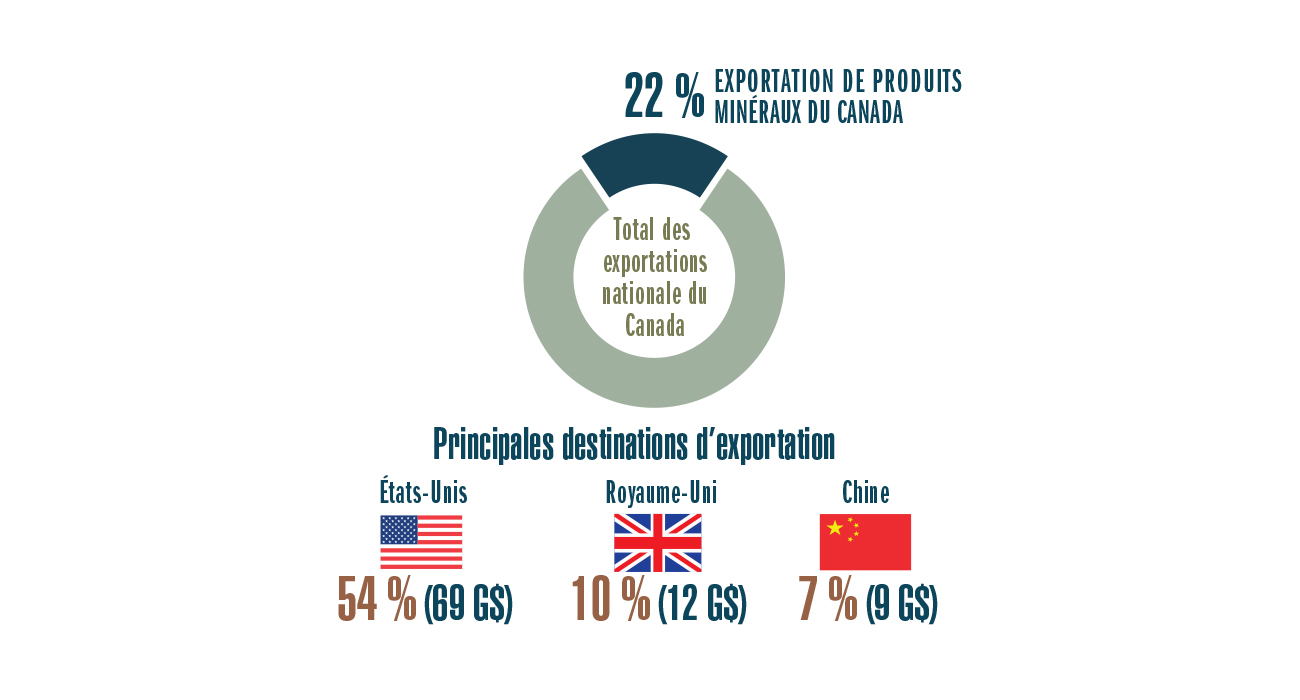

Exportations

En 2021, les exportations nationales de produits minéraux étaient évaluées à 126,6 milliards de dollars, soit 22 % de la valeur totale des exportations de marchandises nationales du Canada.

Version texte

Ce graphique montre que les exportations nationales de produits minéraux représentaient 22 % des exportations totales. Il montre également les principales destinations d’exportation des produits minéraux du Canada : les États-Unis avec 54 % (68,5 milliards de dollars), le Royaume-Uni avec 10 % (12,3 milliards de dollars) et la Chine avec 7 % (9,4 milliards de dollars).

| Produit minéral | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 (dpr) |

|---|---|---|---|---|---|---|---|---|---|---|

| Or | 16,9 | 17,7 | 17,9 | 17,6 | 18,4 | 18,6 | 17,3 | 22,3 | 23,6 | 21,3 |

| Fer et acier | 12,8 | 12,1 | 13,7 | 13,6 | 12,9 | 14,9 | 16,4 | 14,5 | 13,1 | 20,0 |

| Aluminium | 8,6 | 8,7 | 9,8 | 10,5 | 10,7 | 12,7 | 13,0 | 11,0 | 11,1 | 15,2 |

| Minerai de fer | 4,2 | 4,6 | 4,4 | 3,6 | 3,8 | 4,6 | 5,3 | 6,6 | 7,6 | 10,1 |

| Cuivre | 5,9 | 6,1 | 7,0 | 6,9 | 6,2 | 7,2 | 7,6 | 7,0 | 7,4 | 9,9 |

| Potasse et composés de potassium | 6,1 | 5,8 | 5,2 | 6,9 | 4,7 | 5,1 | 6,4 | 6,6 | 6,1 | 7,1 |

| Charbon | 6,6 | 5,8 | 4,5 | 3,8 | 4,7 | 7,1 | 7,9 | 7,5 | 4,9 | 8,0 |

| Nickel | 5,2 | 4,7 | 5,4 | 5,4 | 4,2 | 3,8 | 4,2 | 4,1 | 3,9 | 4,7 |

| Métaux du groupe du platine | 0,3 | 0,4 | 0,6 | 1,2 | 1,2 | 0,8 | 1,2 | 1,6 | 2,7 | 3,7 |

| Zinc | 1,5 | 1,5 | 1,6 | 1,7 | 1,8 | 2,1 | 2,6 | 2,3 | 2,0 | 2,3 |

| Tous les autres minéraux | 20,0 | 19,3 | 19,4 | 20,8 | 20,1 | 20,5 | 22,4 | 22,5 | 20,3 | 24,3 |

| Total | 88,0 | 86,9 | 89,5 | 91,9 | 88,6 | 97,3 | 104,3 | 106,0 | 102,6 | 126,6 |

Apprenez-en plus sur les importations et exportations canadiennes de minéraux.

Investissement dans le secteur des minéraux

Investissement dans le secteur des minéraux

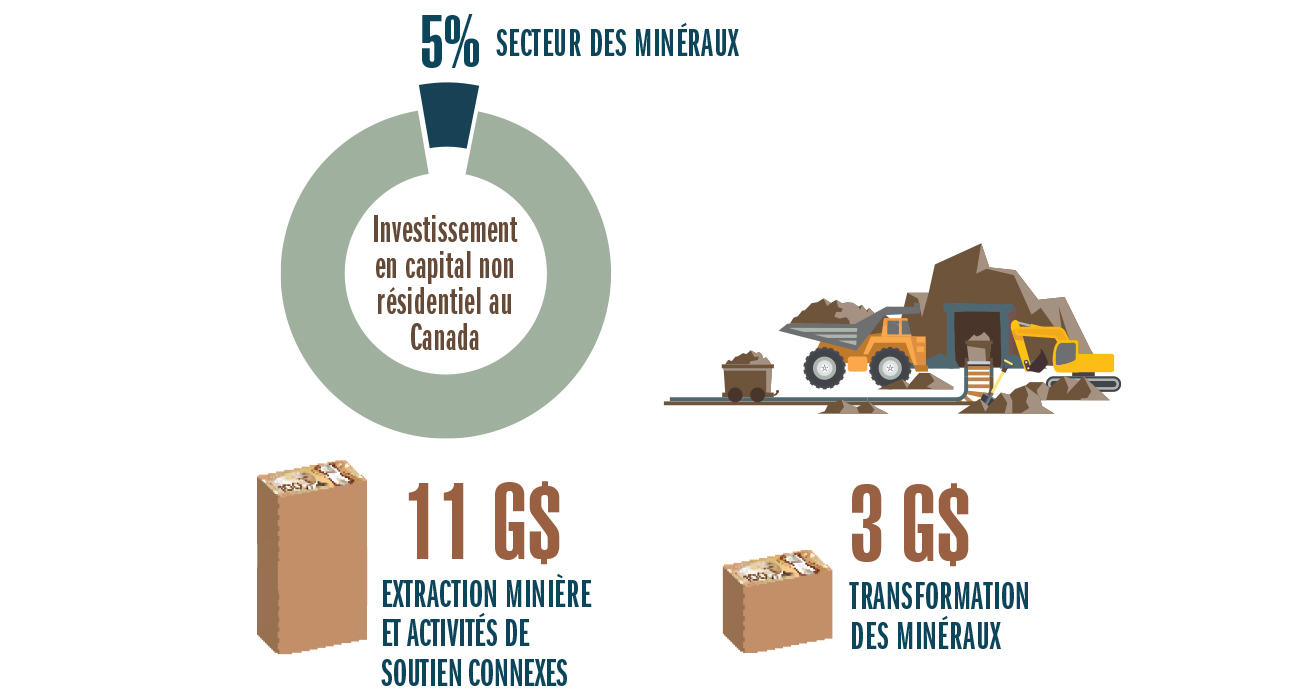

En 2021, le secteur des minéraux a investi 14,4 milliards de dollars en nouvelle construction d’immobilisations et en machinerie et équipement, ce qui représente 5 % du total pour le Canada.

Version texte

Ce graphique montre que le secteur des minéraux représentait 5 % de l’investissement en capital non résidentiel au Canada et qu’il a investi 14 milliards de dollars dans la construction de nouvelles immobilisations (11 milliards de dollars en exploitation minière et activités de soutien connexes et 3 milliards de dollars en transformation des minéraux).

| Industrie | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021(dpr) | 2022(i) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 16,9 | 15,1 | 11,1 | 10,2 | 9,6 | 9,0 | 10,0 | 10,9 | 9,5 | 10,8 | 12,7 |

| Activités de soutien à l’extraction minière | 0,6 | 0,7 | 0,4 | 0,4 | 0,2 | 0,2 | 0,3 | 0,3 | 0,2 | 0,3 | 0,3 |

| Fabrication de produits minéraux non métalliques | 0,6 | 0,5 | 1,0 | 1,1 | 1,2 | 0,9 | 0,6 | 0,7 | 0,6 | 0,6 | 0,7 |

| Transformation primaire des métaux | 3,9 | 3,5 | 3,3 | 3,2 | 2,3 | 1,5 | 1,8 | 2,3 | 1,8 | 1,8 | 2,2 |

| Fabrication de produits métalliques | 0,5 | 0,6 | 0,6 | 0,7 | 0,7 | 0,9 | 0,9 | 1,1 | 0,9 | 0,9 | 1,0 |

| Total | 22,5 | 20,3 | 16,5 | 15,7 | 14,1 | 12,6 | 13,6 | 15,3 | 13,0 | 14,4 | 16,8 |

Apprenez-en plus sur les investissements en capital du secteur canadien des minéraux.

Projets importants d’exploitation de ressources naturelles

En 2021, les investissements actuels et potentiels dans des projets importants liés à l’exploitation minière (p. ex. constructions de mine, redéveloppement, expansions et installations de transformation) étaient estimés à 89 milliards de dollars en dépenses en capital au cours des 10 prochaines années et touchaient 119 projets. En 2020, il s’agissait de 82 milliards de dollars répartis sur 120 projets.

Apprenez-en plus sur les projets importants d’exploitation des ressources naturelles planifiés et en cours pour les 10 prochaines années.

Notes et sources

(dpr) données provisoires

(i) intentions de dépenser

(r) révisé

Les totaux peuvent varier en raison de l’arrondissement des chiffres.

Production minérale

- Production minérale du Canada, rang mondial

- Ressources naturelles Canada; Statistique Canada; U.S. Geological Survey;

World Nuclear Association; Kimberley Process Rough Diamond Statistics

- Ressources naturelles Canada; Statistique Canada; U.S. Geological Survey;

- Production minérale, par groupe de produits minéraux, de 2012 à 2021 (dpr)

- Ressources naturelles Canada; Statistique Canada

- Principaux minéraux, par valeur de production, 2021 (dpr)

- Ressources naturelles Canada; Statistique Canada

- Production minérale, par province et par territoire, en 2020 et en 2021 (dpr)

- Ressources naturelles Canada; Statistique Canada

- Production minérale, par province et par territoire, de 2012 à 2021 (dpr)

- Ressources naturelles Canada; Statistique Canada

Exploration minérale

- Dépenses d’exploration et de mise en valeur de gisements et indice des prix des métaux et des minéraux, de 2002 à 2022 (i)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

- Indice annuel des prix des produits de base de la Banque du Canada, Métaux et minéraux

- Pourcentage des dépenses d’exploration et de mise en valeur de gisements, par groupe de produits minéraux, de 2012 à 2021 (dpr)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

- Les « métaux précieux » comprennent l’or, l’argent et les métaux du groupe du platine (iridium, osmium, palladium, platine, rhodium et ruthénium). Les « métaux communs » s’entendent des métaux non ferreux tels que le cuivre, le plomb, le nickel et le zinc. Les « autres métaux » regroupent tous ceux qui ne font pas partie des catégories suivantes : métaux précieux, métaux communs, uranium et minerai de fer.

- Dépenses d’exploration et de mise en valeur de gisements, par groupe de produits minéraux, de 2012 à 2022 (i)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

- Les « métaux précieux » comprennent l’or, l’argent et les métaux du groupe du platine (iridium, osmium, palladium, platine, rhodium et ruthénium). Les « métaux communs » s’entendent des métaux non ferreux tels que le cuivre, le plomb, le nickel et le zinc. Les « autres métaux » regroupent tous ceux qui ne font pas partie des catégories suivantes : métaux précieux, métaux communs, uranium et minerai de fer.

- Dépenses d’exploration et de mise en valeur de gisements, par province et par territoire, de 2020 à 2022 (i)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

- Les activités d’exploration et de mise en valeur de gisements comprennent les activités d’exploration, de découverte, de caractérisation et de définition détaillée des gisements pour les études de préfaisabilité et de faisabilité finale qui appuient une décision de produire et les investissements nécessaires. Les dépenses incluent les activités sur les sites miniers et hors des sites miniers, les travaux sur le terrain, les frais généraux, les études d’ingénierie, les études économiques, les études de préfaisabilité et de faisabilité de la production ainsi que les frais relatifs à l’environnement et à l’accès au territoire.

- Proportion des dépenses d’exploration et de mise en valeur de gisements des petites et des grandes sociétés, de 2012 à 2022 (i)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

- Dépenses d’exploration et de mise en valeur des gisements des petites et des grandes sociétés, de 2012 à 2022 (i)

- Ressources naturelles Canada, d’après le Relevé annuel des dépenses d’exploration minérale, de mise en valeur de gisements et d’aménagement de complexes miniers.

Actifs miniers canadiens

- Proportion des actifs miniers canadiens à l’étranger, par pays, en 2020 (dpr)

- Ressources naturelles Canada

- Actifs miniers canadiens, en 2019 à 2020 (dpr)

- Ressources naturelles Canada

- Actifs miniers canadiens, par région du monde, de 2019 à 2020 (dpr)

- Ressources naturelles Canada

- Les valeurs des actifs miniers canadiens sont celles qui sont déclarées dans les rapports financiers les plus proches du 31 décembre 2020 des sociétés ouvertes dont le siège social est situé au Canada et qui ne sont pas sous contrôle étranger. Dans ce contexte, les actifs miniers représentent des actifs à long terme, notamment les biens miniers, les charges reportées liées à l’exploration minérale, les redevances, les investissements dans des sociétés minières étrangères et d’autres actifs à long terme liés à l’exploitation minière qui peuvent être regroupés à un emplacement géographique précis. Les actifs miniers canadiens incluent les chiffres pour tous les pays, dont le Canada, tandis que les actifs miniers canadiens à l’étranger incluent les chiffres pour tous les pays à l’exception du Canada.

Participation des membres des communautés autochtones

- Nombre d’ententes signées entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones, de 2000 à 2021

- Ressources naturelles Canada

- Distribution des ententes actives signées entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones, par province et par territoire, en 2021

- Ressources naturelles Canada

- La représentation des Autochtones dans l’industrie minière définie est fondée sur les données tirées du recensement mené par Statistique Canada en 2016

- Ententes actives signées entre les sociétés d’exploration et d’exploitation minières et les communautés ou gouvernements autochtones, par province et par territoire, en 2021

- Ressources naturelles Canada

PIB nominal dans le secteur des minéraux

- Produit intérieur brut nominal du secteur des minéraux par sous-secteur et groupe de produits, en 2021

- Statistique Canada, Compte satellite des ressources naturelles, tableau 38-10-0285-01

Emploi dans le secteur des minéraux canadien

- Emplois directs dans le secteur des minéraux, par sous-secteur et par groupe de produits, en 2021

- Statistique Canada, Compte satellite des ressources naturelles, moyenne annuelle, tableau 38-10-0285-01

- Emplois dans le secteur des minéraux, par sous-secteur et par groupe de produits, de 2012 à 2021

- Statistique Canada, Compte satellite des ressources naturelles, moyenne annuelle, tableau 38-10-0285-01

- Emplois dans le secteur des minéraux, par industrie, de 2012 à 2021

- Statistique Canada, système de comptabilité nationale, tableau 36-10-0489-01

- Moyenne de la rémunération globale annuelle par emploi dans le secteur des minéraux, par industrie, de 2012 à 2021

- Statistique Canada, système de comptabilité nationale, tableau 36-10-0489-01

- Emplois indirects

- Établi par Statistique Canada

Financement

- Faits saillants

- Groupe TMX

Revenus du gouvernement

- Faits saillants

- Statistique Canada; Ressources naturelles Canada, d’après les comptes publics des provinces et des territoires

Commerce

- Échanges commerciaux canadiens de minéraux, par partenaire commercial, en 2021

- Ressources naturelles Canada; Statistique Canada.

- Faits saillants sur l’exportation

- Ressources naturelles Canada; Statistique Canada.

- Exportations canadiennes de minéraux, par produit minéral, de 2012 à 2021

- Ressources naturelles Canada; Statistique Canada.

- Le commerce des produits minéraux comprend les minerais, les concentrés et les produits minéraux ouvrés et semi-ouvrés

Investissement dans le secteur des minéraux

- Faits saillants

- Calculs de Ressources naturelles Canada; à partir des données de Statistique Canada

- Dépenses en capital du secteur des minéraux, par industrie, de 2012 à 2022 (i)

- Ressources naturelles Canada; Statistique Canada, tableau 34-10-0035-01

Secteur des minéraux et des métaux

Le secteur des minéraux et des métaux (ou le secteur des minéraux) comprend les industries du Système de classification des industries de l’Amérique du Nord (SCIAN) suivantes :

- Exploitation minière :

- SCIAN 212 – extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz)

- Activités de soutien à l’extraction minière :

- SCIAN 213117 – forage à forfait (sauf de puits de pétrole et de gaz)

- SCIAN 213119 – autres activités de soutien à l’extraction minière, y compris l’exploration minérale

- Transformation des minéraux :

- SCIAN 327 – fabrication de produits minéraux non métalliques

- SCIAN 331 – transformation primaire des métaux

- SCIAN 332 – fabrication de produits métalliques

Le sous-secteur des activités de soutien à l’exploitation minière englobe les entreprises d’exploration et de forage ainsi que les sociétés de services à forfait ou sous contrat. Par contre, il n’inclut pas tous les fournisseurs de l’industrie minière parce que certaines de ces entreprises offrent leurs services à une multitude de secteurs (p. ex. le transport, la construction, les finances, les services juridiques).

Les données se rapportant au PIB et à l’emploi proviennent du Compte satellite des ressources naturelles (CSRN) de Statistique Canada, qui permet d’évaluer la contribution des activités liées aux ressources naturelles à l’économie canadienne. Dans le CSRN, les activités liées aux ressources naturelles s’entendent des produits et services issus des actifs d’origine naturelle utilisés dans l’activité économique, notamment les minéraux. Ainsi, le CSRN offre une perspective élargie à propos des ressources naturelles. Celle-ci n’est pas exclusivement axée sur l’industrie et cherche à situer les activités liées aux ressources naturelles et leurs produits dans le cadre de l’économie canadienne. Les indicateurs émanant du CSRN reposent sur une définition du secteur des minéraux et des métaux qui comprend les activités suivantes :

- Extraction et transformation initiale des produits minéraux (également appelée production primaire) :

- Extraction du charbon ainsi que de minéraux métalliques (p. ex., cuivre, or, plomb, nickel, argent et zinc) et de minéraux non métalliques (p. ex., diamants, potasse, sel et pierre)

- Services associés à l’exploitation de mines ou de carrières ou à l’exploration

- Fabrication de produits métalliques primaires (p. ex., lingots et blocs d’aluminium et d’alliage d’aluminium, profilés de base en aluminium et en acier, ferro-alliages, métaux communs ou précieux affinés)

- Fabrication de produits non métalliques primaires (p. ex., produits argileux, verre, produits en verre et ciment)

- Transformation et fabrication en aval de produits métalliques, dont les intrants sont en grande partie des produits métalliques :

- Produits métalliques secondaires (p. ex., tuyaux de fer et d’acier, produits de fonderie)

- Produits métalliques tertiaires (p. ex., coutellerie, produits forgés et produits estampés)

- Produits métalliques divers (p. ex., fils et câbles destinés aux secteurs des communications et de l’énergie, pièces en métal pour véhicules automobiles)

- Services et travail sur commande (p. ex., revêtement, gravure et traitement thermique)

Pour en savoir plus sur le CSRN : Statistique Canada, Compte satellite des ressources naturelles : Étude de faisabilité

Détails de la page

- Date de modification :