2. PROFILS ÉCONOMIQUES ET ÉNERGÉTIQUES SECTORIELS

De par la quantité de ses livraisons et l’emploi qu’elle génère, l’industrie des aliments et boissons joue un rôle important dans l’économie canadienne. Alors qu’elle fait face à une concurrence de plus en plus importante et connaît des coûts de production croissants, toute action visant à réduire les coûts (dont ceux de l’énergie) aura un effet bénéfique direct sur sa rentabilité et sa survie.

La présente section décrit la place qu’occupent l’industrie des aliments et boissons en général et les industries des viandes, des produits laitiers et des boissons dans l’économie du CanadaNote de bas de page 7.

Elle présente notamment, sous forme de graphiques, un ensemble de données relatives à leur consommation d’énergie (tendance au cours des dernières années, part de l’électricité et des différents combustibles fossiles, consommations spécifiques, répartition par province, etc.) et à leur besoin en eau. Les différentes étapes de fabrication des principaux produits de ces industries sont également représentées sous forme de cheminements typiques.

2.1 Classification de l’industrie canadienne des aliments et boissons

L’industrie canadienne des aliments et boissons constitue l’un des piliers de l’économie nationale tant par la quantité de ses livraisons qu’en raison de l’emploi qu’elle procure dans la plupart des provinces du pays. Elle comprend un grand nombre d’activités industrielles répertoriées suivant le Système de classification des industries de l’Amérique du Nord (SCIAN).

Le tableau ci-dessous classifie les différents secteurs d’activités de l’industrie canadienne des aliments et boissons selon les codes SCIAN qui leur sont attribués. Il est à noter que, parmi ces derniers, sont retenus tout particulièrement les secteurs de la fabrication des produits laitiers (SCIAN 3115), de la fabrication des produits de viande (SCIAN 3116) et de la fabrication des boissons (SCIAN 3121).

| Secteur d’activité | Code SCIAN | Traité dans ce guide |

|---|---|---|

| Fabrication d’aliments | 311 | |

| Fabrication d’aliments pour animaux | 3111 | |

| Mouture de céréales et de graines oléagineuses | 3112 | |

| Fabrication de sucre et de confiseries | 3113 | |

| Mise en conserve de fruits et de légumes et fabrication de spécialités alimentaires | 3114 | |

| Fabrication de produits laitiers | 3115 | |

| Fabrication de produits laitiers (sauf congelés) | 31151 | x |

| Fabrication de lait de consommation | 311511 | x |

| Fabrication de beurre, de fromage et de produits laitiers secs et concentrés | 311515 | x |

| Fabrication de crème glacée et de desserts congelés | 31152 | x |

| Fabrication de produits de viande | 3116 | x |

| Abattage et transformation d’animaux | 31161 | x |

| Abattage d’animaux (sauf les volailles) | 311611 | x |

| Fonte de graisses animales et transformation de la viande provenant de carcasses | 311614 | x |

| Transformation de la volaille | 311615 | x |

| Préparation et conditionnement de poissons et de fruits de mer | 3117 | |

| Boulangeries et fabrication de tortillas | 3118 | |

| Fabrication d’autres aliments | 3119 | |

| Fabrication de boissons et de produits du tabac | 312 | |

| Fabrication de boissons | 3121 | x |

| Fabrication de boissons gazeuses et de glace | 31211 | x |

| Brasseries | 31212 | x |

| Vineries | 31213 | |

| Distilleries | 31214 | |

| Fabrication du tabac | 3122 |

Les autres sous-secteurs de l’industrie des aliments et boissons, bien qu’ils ne soient pas traités ici, pourront également tirer profit de ce guide car certaines possibilités d’amélioration de l’efficacité énergétique sont génériques et peuvent donc leur être directement transposables.

2.2 Profil de l’industrie des aliments

Selon Statistique Canada, le chiffre d’affaires (les livraisons) de l’ensemble du secteur manufacturier canadien (SCIAN 31-33) est passé de 347 milliards de dollars en 1994 à 551 milliards en 2003, ce qui représente une augmentation annuelle moyenne de 5,3 p. 100. Les coûts énergétiques correspondants ont augmenté, à un taux annuel moyen de 5,8 p. 100, passant de 9 à 15 milliards de dollars.

Au cours de la même période, les livraisons du secteur de la fabrication des aliments (SCIAN 311) sont passées de 43,1 à 65,0 milliards de dollars, soit une augmentation annuelle moyenne de 4,7 p. 100. Il s’agit du deuxième plus important secteur de l’industrie manufacturière au Canada, n’étant devancé que par la fabrication de matériel de transport. Il occupe le premier rang dans l’ensemble des provinces canadiennes à l’exception de l’Ontario, de la Colombie-Britannique et du Nouveau-Brunswick, provinces dans lesquelles il se situe au deuxième rang.

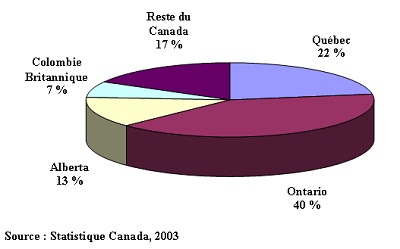

Toujours en 2003, les entreprises du secteur employaient 244 200 personnes (201 200 employés de production et 43 000 employés administratifs) dans 5 340 établissements principauxNote de bas de page 8. Le nombre d’employés par établissement varie énormément, de quelques-uns pour les plus petits jusqu’à plusieurs centaines et même au-delà du millier pour les plus grands. Dans le secteur des aliments, la taille moyenne d’un établissement se situe dans la tranche de 25 à 75 employés. Même si le secteur est d’envergure nationale, l’industrie des aliments est plus fortement concentrée en Ontario (40 p. 100 des livraisons, 31 p. 100 des établissements, 36 p. 100 des employés), au Québec ( 22, 26 et 22 p. 100 respectivement), en Alberta (13, 9 et 9 p. 100 respectivement) et en Colombie Britannique (7, 13 et 8 p. 100 respectivement).

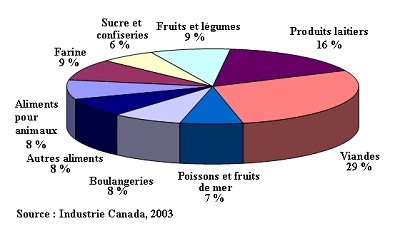

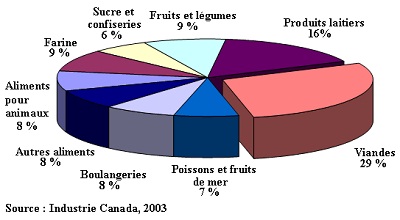

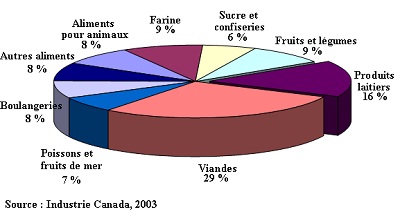

Le secteur est dominé par la transformation des viandes et de la volaille (29 p. 100) et la fabrication des produits laitiers (16 p. 100), les autres activités ayant chacune des livraisons comprises entre 6 et 9 p. 100.

Figure 2-1 – Livraisons par province : industrie des aliments (SCIAN 311)

Figure 2-2 – Répartition des livraisons : industrie des aliments (SCIAN 311)

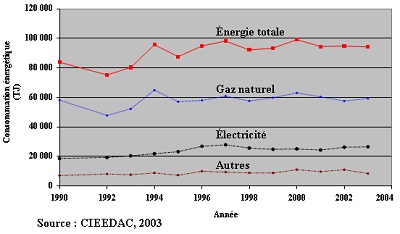

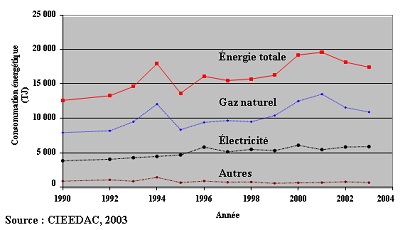

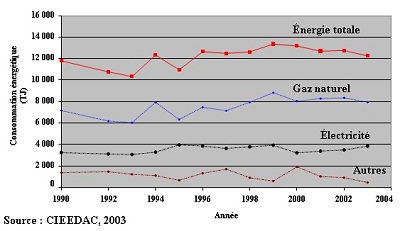

La consommation énergétique de l’industrie des aliments s’élevait, en 2003, à 94 250 TJ (26 180 GWh), soit environ 3,7 p. 100 de toute l’énergie consommée par le secteur manufacturier canadien (activité minière non comprise). Elle représentait une hausse d’environ 12 p. 100 par rapport à 1990 mais une baisse de 1 p. 100 par rapport à 1994. En fait, depuis cette dernière date, la consommation énergétique varie tantôt à la hausse et tantôt à la baisse.

Toujours en 2003, la part de l’énergie dans les coûts de production était de 2,2 p. 100 (les matières et les fournitures comptant pour 86 p. 100 et les salaires pour 11 p. 100).

Figure 2-3 – Évolution de la consommation énergétique : industrie des aliments (SCIAN 311)

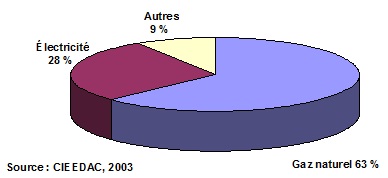

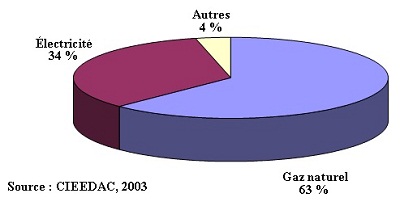

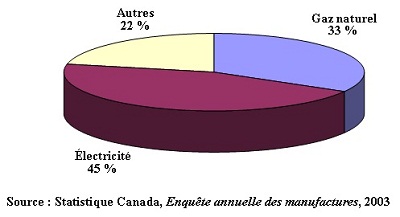

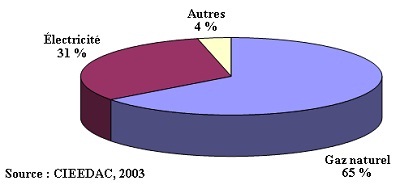

Figure 2-4 – Répartition des sources d’énergie : industrie des aliments (SCIAN 311)

Le gaz naturel est la principale source d’énergie utilisée dans l’industrie des aliments. En effet, il représentait 63 p. 100 du bilan énergétique du secteur (59 300 TJ), loin devant l’électricité qui couvrait 28 p. 100 (26 500 TJ) des besoins énergétiques.

Les coûts d’électricité et de combustible du secteur se montaient à 1,2 milliards de dollars, soit 9 p. 100 des dépenses énergétiques du secteur manufacturier canadien. Les achats de gaz naturel étaient de 484 millions de dollars (37 p. 100 de la facture d’énergie et 73 p. 100 des achats de combustibles) et les achats d’électricité se montaient à 574 millions de dollars (37 p. 100 de la facture d’énergie), les autres combustibles (essence et produits pétroliers principalement) comptant pour 176 millions de dollars.

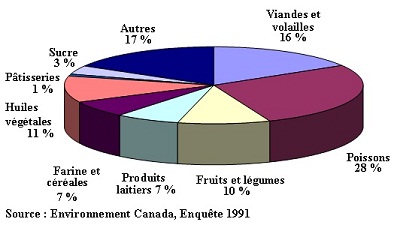

L’industrie des aliments est également grande consommatrice d’eau. En 2003, les coûts liés à l’utilisation de l’eau dans ses procédés se sont élevés à au moins 91 millions de dollarsNote de bas de page 9. Dans l’enquête qu’il réalise tous les cinq ans sur l’utilisation industrielle de l’eau, Environnement Canada estimait qu’en 1996Note de bas de page 10 l’industrie des aliments avait prélevé 269 millions de m3 (Mm3) pour les besoins de ses activités, ce qui représentait une baisse de 22 p. 100 par rapport à ses prélèvements de 1991. Les coûts annuels d’utilisation de cette eau s’élevaient à 110 millions de dollars (soit 11 p. 100 des coûts totaux en eau dans le secteur manufacturier canadien), répartis comme suit :

| - Acquisition : | 68 millions de dollars, soit 62 p. 100 du total; |

| - Traitement des rejets : | 28 millions de dollars, soit 25 p. 100 du total; |

| - Traitement des prélèvements : | 8 millions de dollars, soit 8 p. 100 du total; |

| - Recyclage : | 5 millions de dollars, soit 5 p. 100 du total; |

Notons que depuis 1996 les coûts associés à l’achat de l’eau mais aussi au traitement des effluents ont considérablement augmenté dans de nombreuses municipalités avec l’apparition de taxes sur les effluents rejetés aux égouts municipaux.

Sur le plan énergétique, la quantité d’eau utilisée nécessite 1,1 pétajoule (PJ) (ce qui représente 11 millions de dollars en gaz naturel au prix actuel de 10 $/GJ) pour toute augmentation de 1°C de sa température. Ceci illustre la forte consommation d’énergie associée à la consommation d’eau lorsque celle-ci doit être chauffée. Combiné aux coûts d’approvisionnement et de traitement, cela constitue un bon incitatif pour réduire la consommation d’eau.

Au sein de l’industrie des aliments, les cinq principaux utilisateurs représentent plus de 70 p. 100 de l’ensemble des besoins en eau. Ce sont : les secteurs de la transformation des poissons et crustacésNote de bas de page 11 (28 p. 100 du total), des viandes et volailles (16 p. 100), des huiles végétales (11 p. 100), des fruits et légumes (10 p. 100) et du lait (7 p. 100).

Figure 2-5 – Répartition de l’utilisation de l’eau : industrie des aliments (SCIAN 311)

2.2.1 L’industrie des viandes (SCIAN 3116)

L’industrie des viandes constitue le premier employeur en importance au sein de l’industrie canadienne des aliments et boissons, avec plus de 66 300 employés (57 600 employés de production et 8 700 employés administratifs) dans ses 770 établissements principaux, soit les établissements ayant des ventes supérieures à 30 000 dollars. La majorité des établissements (70 p. 100 environ) ont moins de 50 employés et sont souvent spécialisés dans la fabrication de produits particuliers. Par ailleurs, 12 p. 100 des établissements comptent plus de 200 employés et 22 ont plus de 500 employés.

Figure 2-6 – Répartition des livraisons : industrie des aliments (SCIAN 311)

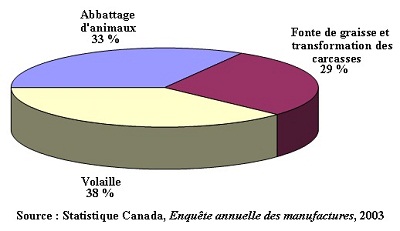

Avec un chiffre d’affaires de 18,6 milliards de dollars en 2003, l’industrie des viandes représentait 29 p. 100 des livraisons du secteur de la fabrication des aliments, occupant ainsi le premier rang devant le secteur des produits laitiers (16 p. 100). La progression annuelle de ses livraisons (4,8 p. 100 entre 1994 et 2003) témoigne du dynamisme de cette industrie, aussi bien sur le marché intérieur qu’à l’exportation. Toutefois, de 2002 à 2003, les livraisons ont reculé de 1,3 p. 100.

Figure 2-7 – Répartition des livraisons : industrie des viandes (SCIAN 3116)

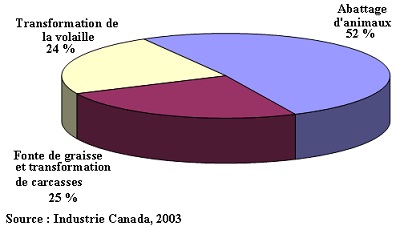

Au Canada, la classification SCIAN divise le secteur des viandes et volailles en trois classes :

- L’abattage d’animaux à l’exception des volailles (SCIAN 311611) qui représente un peu plus de la moitié des livraisons du secteur.

- La fonte des graisses animales et la transformation de la viande provenant des carcasses (SCIAN 311614) dont les livraisons représentent le quart du secteur.

- La transformation de la volaille(SCIAN 311615) qui représente également le quart des livraisons de l’industrie des viandes.

Pour l’année 2000, selon Agriculture Canada, les Canadiens ont consommé, en moyenne par personne, 35 kg de volaille (31 kg de poulet et 4 kg de dindon), 22 kg de porc et 23 kg de bœuf. Il est à noter qu’il y a plus de vingt ans, la consommation de bœuf était deux fois plus élevée que la consommation de volaille. Bien que l’on observe une baisse régulière de la consommation de viande rouge au Canada depuis plus de 15 ans, ce changement dans le comportement alimentaire des Canadiens est compensé par une augmentation spectaculaire des exportations.

En 2003, la consommation énergétique totale des trois classes de cette industrie s’élevait à 17 400 TJ (3 210 GWh), soit environ 18 p. 100 de toute l’énergie consommée par le secteur des aliments, en progression régulière depuis 1990 avec toutefois une légère baisse depuis 2001.

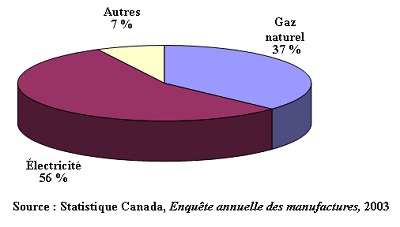

Toujours en 2003, la part de l’énergie dans les coûts de production était de 1,6 p. 100 alors que la part des matières et des fournitures était de 86 p. 100 et celle des salaires de 12 p. 100. Le gaz naturel est la principale source d’énergie utilisée dans l’industrie des viandes et volailles. En effet, il représente 63 p. 100 du bilan énergétique du secteur (en unités physiques), loin devant l’électricité qui couvre 34 p. 100 des besoins énergétiques.

La consommation totale d’énergie du secteur des viandes a représenté 277 millions de dollars en 2003, dont 143 millions (soit 52 p. 100) pour l’électricité et 134 millions (48 p. 100) pour les combustibles. Avec 70 p. 100 des achats de combustibles, le gaz naturel était alors la principale source d’énergie thermique du secteur. Entre 1994 et 2003, les dépenses totales en énergie ont connu une progression annuelle moyenne de 8,4 p. 100, la hausse moyenne étant plus marquée depuis 1999, en raison notamment de l’augmentation régulière des coûts de l’énergie.

Figure 2-8 – Évolution de la consommation énergétique : industrie des viandes (SCIAN 3116)

Figure 2-9 – Répartition des sources d’énergie : industrie des viandes (SCIAN 3116)

L’industrie des viandes est grande consommatrice d’eau. Elle demande un rinçage abondant des carcasses et nécessite de fréquentes opérations de nettoyage des équipements et des locaux afin de satisfaire aux critères d’hygiène.

On estime que dans la plupart des abattoirs, la moitié de l’eau utilisée est chauffée entre 40 et 60 °C. Certaines applications comme la stérilisation des équipements et des instruments requièrent même des températures plus élevées. L’eau constitue donc un poste important de consommation d’énergie. Ainsi, toute réduction de la consommation d’eau chaude réduira les coûts liés au chauffage de l’eau. Elle diminuera également les coûts d’approvisionnement en eau fraiche et de traitement des effluents.

Des données de consommations spécifiques typiques ne sont pas encore disponibles pour l’industrie canadienne des viandes et volailles. En Angleterre, par exemple, des consommations spécifiques, exprimées en litres d’eau par animal abattu, telles que 700 à 1 000 pour le bœuf, 160 à 230 pour le porc, 40 à 60 pour le dindon et 8 à 15 pour le poulet sont considérées comme correspondant à de bonnes pratiques.

Les besoins en eau se répartissent pratiquement à part égale entre le secteur des viandes rouges (SCIAN 311611) et celui des volailles (311615) et ce, pour une utilisation assez comparable et des dépenses qui atteignent respectivement 10 et 11,6 millions de dollars. La transformation de la viande provenant de carcasses et la fonte de graisses animales, quant à elles, représentent un peu moins de 30 p. 100 des dépenses en eau du secteur des viandes.

Figure 2-10 – Répartition des dépenses en eau : industrie des viandes (SCIAN 3116)

2.2.1.1 L’industrie de l’abattage d’animaux (sauf les volailles) (SCIAN 311611)

L’industrie de l’abattage d’animaux comprend les établissements fabriquant principalement des produits et sous-produits de viandes de bœuf et de porc, lesquels représentent la grande majorité des recettes. Elle comprend aussi les produits d’autres viandes telles que l’agneau, le veau, le cheval ou le gibier (sauf le petit gibier). Sont également inclus les abats, matières grasses et autres sous-produits commercialisables s’ils sont produits en abattoir. Sont exclues toutes les activités liées à l’abattage et à la transformation des volailles qui constituent la classe SCIAN 311615.

Avec des livraisons atteignant 9,6 milliards de dollars en 2003 (en progression annuelle de 5,3 p. 100, depuis 1994), l’abattage d’animaux représentait 52 p. 100 de l’activité de l’industrie des viandes et 15 p. 100 des livraisons de tout le secteur des aliments.

L’abattage d’animaux constitue également le plus important employeur de l’industrie des viandes avec plus de 25 500 employés (23 200 employés de production et 2 300 employés administratifs) dans 224 établissements. Ceux-ci ont, en moyenne, une centaine d’employés et sont surtout situés au Québec, en Ontario et en Alberta, mais également au Manitoba et en Saskatchewan. L’activité est largement dominée par les produits du bœuf et du porc qui représentent plus de 95 p. 100 de la production.

Même si l'industrie est d'envergure nationale, elle est toutefois fortement concentrée dans certaines régions. En 2000, le Québec a abattu le plus grand nombre de porcs au Canada (34 p. 100 des 19,6 millions de têtes), suivi de l’Ontario (25 p. 100). Ensemble, les provinces de l’Ouest ont abattu 30 p. 100 des porcs du pays.

Parallèlement, l'Ouest a dominé l'industrie du bœuf avec 76 p. 100 des abattages canadiens de bovins (sur un total de 3,3 millions de têtes) suivi de l'Est canadien avec 17 p. 100.

En 2003, la part de l’énergie dans les coûts de production était de 1,2 p. 100 alors que les matières et les fournitures représentaient 90 p. 100 et les salaires 9 p. 100. Au total, les coûts énergétiques s’élevaient à 105 millions de dollars. Avec 59 millions de dollars, l’électricité est la principale dépense énergétique de l’industrie de l’abattage. En effet, elle représente 56 p. 100 des dépenses énergétiques, devançant le gaz naturel qui représente 37 p. 100 de la facture énergétique, soit 39 millions de dollars. Le gaz naturel représente également 83 p. 100 des achats de combustibles qui totalisent 46 millions de dollars.

En plus de consommer beaucoup d’électricité pour satisfaire à ses besoins de réfrigération, cette activité consomme de grandes quantités d’eau, principalement pour le lavage des carcasses et des équipements. En 2003, les coûts d’utilisation de l’eau ont été de l’ordre de 10 millions de dollars, représentant 33 p. 100 des dépenses en eau de l’industrie des viandes et 11 p. 100 pour des dépenses en eau de l’industrie des aliments.

Figure 2-11 – Répartition des dépenses en énergie : abattage d’animaux (SCIAN 311611)

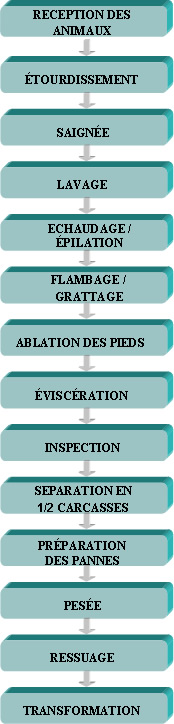

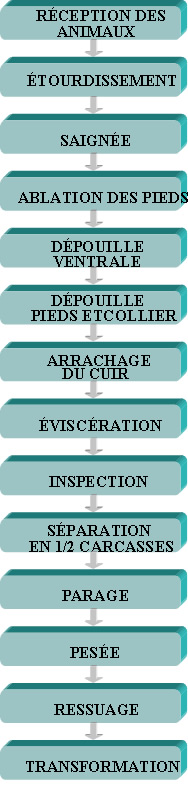

Les deux schémas qui suivent présentent les principales étapes du procédé d’abattage et de transformation du porc et du bœuf respectivement.

Figure 2-12 – Abattage et transformation du porc : principales étapes du procédé

Figure 2-13 – Abattage et transformation du bœuf : principales étapes du procédé

2.2.1.2 L’industrie de la fonte des graisses animales et de la transformation de la viande provenant des carcasses (SCIAN 311614)

Cette industrie comprend les établissements traitant les graisses animales, les os et les déchets de viande provenant d’abattoirs extérieurs à l’établissement ainsi que la préparation de la viande et des sous-produits de la viande provenant de carcasses achetées. Depuis 1994, les livraisons ont augmenté à un taux moyen de 3,1 p. 100 par année, pour atteindre 4,7 milliards de dollars en 2003, soit 25 p. 100 des livraisons de l’industrie des viandes. Cette activité génère une forte valeur ajoutée, de 32 p. 100, pour les matières transformées.

En 2003, la part de l’énergie dans les coûts de production de cette classe était la plus élevée des trois classes de l’industrie des viandes, s’élevant à 2,7 p. 100; les matières et les fournitures représentaient 82 p. 100 et les salaires 15 p. 100. Au total, les coûts énergétiques se sont chiffrés à 109 millions de dollars dont 45 p. 100 (49 millions de dollars) pour l’électricité. À 36 millions de dollars, le gaz naturel représente 33 p. 100 de la facture énergétique (soit 61 p. 100 des achats de combustibles qui totalisent 60 millions de dollars). Les autres combustibles utilisés sont l’essence, le diesel ainsi que divers autres produits.

Figure 2-14 – Répartition des dépenses en énergie : fonte de graisses animales et de la transformation de la viande provenant de carcasses animales (SCIAN 311614)

En 2003, les coûts d’utilisation de l’eau ont été de l’ordre de 8,7 millions de dollars, représentant 29 p. 100 des dépenses en eau de l’industrie des viandes et 10 p. 100 de celles de l’industrie des aliments.

2.2.1.3 L’industrie de la transformation de la volaille (SCIAN 311615)

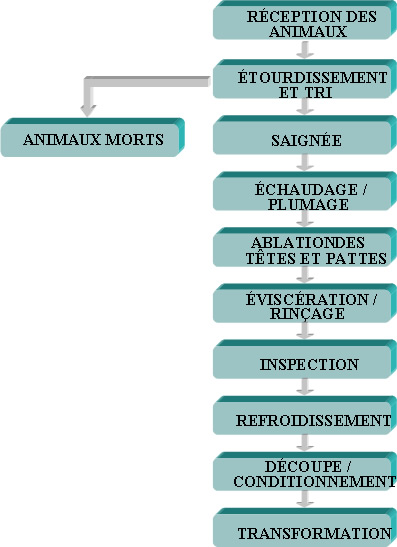

Cette industrie comprend l'abattage de la volaille (poulet et dindon, principalement, mais aussi canard, oie, pintade, caille) et du petit gibier à plumes. L’activité comprend également la préparation de la viande transformée et des sous-produits de la viande de volaille et de petit gibier. Les principales étapes du procédé sont représentées dans le schéma ci-dessous.

La valeur des livraisons de la transformation de la volaille a augmenté de 5,7 p. 100 par année en moyenne. Elles étaient de 4,4 milliards de dollars en 2003, représentant 24 p. 100 des livraisons de l’industrie des viandes et 6,7 p. 100 de l’industrie des aliments.

Les établissements de transformation de la volaille sont répartis sur l’ensemble du territoire canadien avec toutefois une implantation plus marquée dans le centre du pays. L'Ontario, le Québec et la Colombie-Britannique représentent les trois quarts de la production nationale (34 p. 100, 27 p. 100 et 15 p. 100 respectivement). Le secteur des volailles se caractérise par une grande concentration puisque les quatre plus grands transformateurs de volailles du pays assurent plus de 50 p. 100 de la production. Les coopératives de producteurs y occupent une position importante et deux d’entre elles figurent parmi les quatre principaux transformateurs du pays.

Les livraisons de volailles sont largement dominées par celles de poulets qui représentaient à elles seules environ 75 p. 100 du chiffre d’affaires du secteur en 2000. La part des dindons, quant à elle, était de l’ordre de 15 p. 100. Entre 1990 et 2000, la production de poulets au Canada a augmenté de 53 p. 100, s’élevant à 874 millions de kg en 2000.

En 2003, selon l’enquête annuelle des manufactures de Statistique Canada, l’énergie représentait 1,6 p. 100 des coûts de production de l’industrie des volailles. Les matières et les fournitures en constituaient 82 p. 100 et les salaires 16 p. 100.

Au total, les coûts en énergie s’élevaient à 63 millions de dollars. À 36 millions de dollars, la part de l’électricité était de 57 p. 100. Elle devançait le gaz naturel qui représentait 19 millions de dollars, soit 30 p. 100 de la facture énergétique. Le gaz naturel représentait 70 p. 100 des achats de combustibles qui totalisaient 27 millions de dollars.

Figure 2-15 – Répartition des dépenses en énergie : transformation de la volaille (SCIAN 311615)

Comme le secteur de l’abattage des animaux, l’industrie de la volaille utilise de grandes quantités d’eau pour le nettoyage des installations et des équipements. En 2003, les dépenses ont été de l’ordre de 12 millions de dollars, soit 38 p. 100 des coûts liés à l’eau dans l’industrie des viandes.

Figure 2-16 – Abattage et transformation des volailles : principales étapes du procédé

2.2.2 L’industrie des produits laitiers (SCIAN 3115)

L’industrie laitière (SCIAN 3115) occupe le deuxième rang de l’industrie canadienne des aliments et boissons par l’importance de ses livraisons, étant seulement devancée par le secteur des viandes. En 2003, ses usines ont transformé plus de 75 millions d’hectolitres de lait cru pour un chiffre d’affaires de plus de 10,4 milliards de dollars, soit environ 16 p. 100 de l’ensemble des ventes du secteur des aliments au Canada.

Figure 2-17 – Répartition des livraisons : industrie des aliments (SCIAN 311)

Environ 20 500 personnes étaient employées dans les 422 établissements principaux de transformation du lait au pays (15 800 employés de production et 4 700 employés administratifs). De 1994 à 2003, le secteur a perdu quelque 3 000 emplois, soit une baisse de 12 p. 100 de ses effectifs. Le nombre d’employés a toutefois augmenté de 5 p. 100 de 2002 à 2003. Si l’on inclut les 35 000 personnes travaillant dans les 17 000 fermes laitières, ces chiffres font du secteur laitier le deuxième employeur de l’industrie alimentaire canadienne, derrière le secteur des viandes.

Les activités de transformation du lait sont surtout implantées dans le centre du pays. En effet, plus de 60 p. 100 des établissements, qui assurent 70 p. 100 de la production nationale, se trouvent en Ontario et au Québec, ce dernier étant la province canadienne où l’on retrouve le plus grand nombre d’établissements.

Sur le plan structurel, les coopératives appartenant à des agriculteurs-sociétaires assurent une part importante de la production du secteur. Le reste se répartit entre des entreprises de tailles diverses. Il existe depuis plusieurs années un mouvement de rationalisation de l’industrie laitière au Canada. La concentration dans le secteur progresse et les multinationales y jouent un rôle de plus en plus important. Ainsi, 15 p. 100 des usines sont la propriété de ses trois plus importants chefs de file, lesquels transforment 70 p. 100 de tout le lait produit au Canada.

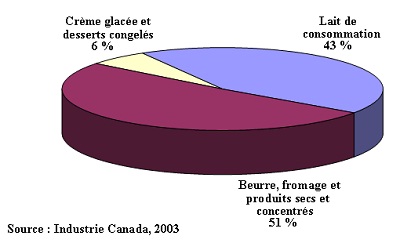

Au Canada, l’industrie des produits laitiers comprend trois activités principales, selon que les produits sont congelés (6 p. 100 des livraisons du secteur) ou non (94 p. 100 des livraisons) :

- Le lait de consommation (SCIAN 311511) regroupe 184 usines qui traitent 37 p. 100 du lait produit dans les fermes canadiennes. Son activité principale est la transformation du lait en produits de consommation directe (divers types de lait de table, tous les types de crème, yogourt, lait au chocolat, babeurre). Avec des livraisons se montant à 4,5 milliards de dollars en 2003 (en progression annuelle de 2,9 p. 100, depuis 1994), le lait de consommation représentait 43 p. 100 de l’activité de l’industrie des produits laitiers. La production s’effectue surtout dans les provinces de l’Ontario (33 p. 100), du Québec (26 p. 100), et celles de l’Alberta et de la Colombie-Britannique (14 p. 100).

- La fabrication de beurre, de fromage et de produits laitiers secs et concentrés (SCIAN 311515) constitue le secteur du lait de transformation. Ses 180 usines transforment 63 p. 100 du lait canadien en produits à plus grande valeur ajoutée. Le chiffre d’affaires du secteur a atteint 5,3 milliards de dollars en 2003 (en progression annuelle de 4,3 p. 100 depuis 1994), ce qui représentait 51 p. 100 des livraisons de l’industrie des produits laitiers. L’activité est surtout localisée en Ontario et au Québec, provinces où l’on retrouve 80 p. 100 des établissements et générant 75 p. 100 des livraisons.

- La fabrication de crème glacée et de desserts congelés (SCIAN 31152) couvre 58 usines dont les livraisons ont été de 0,65 milliard de dollars en 2003, soit 6 p. 100 de l’industrie des produits laitiers. Le secteur est dominé par l’Ontario qui regroupe 43 p. 100 des établissements et génère 69 p. 100 des livraisons. Bien que beaucoup plus modeste que les secteurs du lait de consommation et du lait de transformation, cette activité présente une valeur ajoutée élevée, supérieure à 40 p. 100.

Figure 2-18 – Répartition des livraisons : industrie des produits laitiers (SCIAN 3115)

En 2003, la consommation énergétique de l’industrie laitière s’élevait à 12 250 TJ, soit environ 12 p. 100 de toute l’énergie consommée par l’ensemble de l’industrie canadienne des aliments et boissons (les viandes et les boissons en consommant 16 p. 100 et 11 p. 100, respectivement). Par rapport à 1990, le secteur a enregistré une augmentation de 18 p. 100 de sa consommation d’électricité alors que sa consommation de combustible a baissé de 2 p. 100 : au total, la consommation d’énergie a augmenté de 4 p. 100. Pendant la même période le volume de lait transformé a crû de 2,8 p. 100.

Figure 2-19 – Évolution de la consommation énergétique : industrie des produits laitiers (SCIAN 3115)

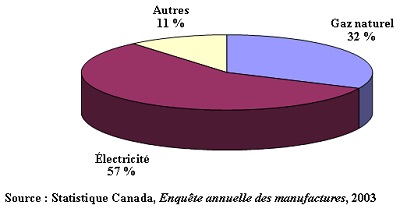

Le gaz naturel est la principale source d’énergie utilisée dans l’industrie des produits laitiers. En effet, il représente 65 p. 100 du bilan énergétique du secteur (en unités physiques), loin devant l’électricité qui couvre 31 p. 100 des besoins énergétiques.

Figure 2-20 – Répartition des sources d’énergie : industrie des produits laitiers (SCIAN 3115)

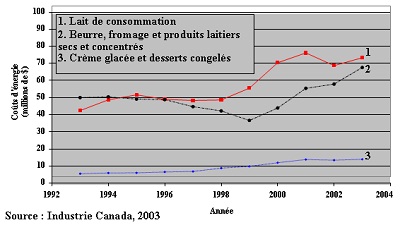

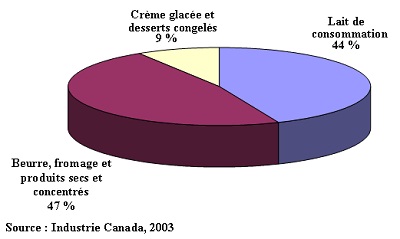

Sur le plan des dépenses, le coût en combustible et en électricité pour l’ensemble du secteur s’est élevé à 155 millions de dollars en 2003, en hausse annuelle moyenne de 4,4 p. 100 depuis 1994. La hausse des dépenses est toutefois plus marquée depuis 1999 en conséquence de l’augmentation régulière des coûts de l’énergie. Les dépenses en énergie se répartissent essentiellement entre le lait de consommation (SCIAN 311511) et le lait de transformation (SCIAN 311515) à raison de 44 p. 100 (68 millions de dollars) et 47 p. 100 (73 millions de dollars) respectivement, les produits congelés (SCIAN 31152) ne comptant que pour 9 p. 100 (14 millions de dollars).

Figure 2-21 – Évolution des coûts énergétiques : industrie des produits laitiers (SCIAN 3115)

Au fil des ans, la part du gaz naturel a augmenté au détriment des autres combustibles dont la part ne représentait plus, en 2003, que 5 p. 100 des besoins en combustibles. Toujours en 2003, la part de l’énergie dans les coûts de production était de 1,6 p. 100 alors que les les matières et les fournitures en constituaient 86 p. 100 et les salaires 12 p. 100.

Les deux secteurs les plus énergivores, le lait de consommation et le lait de transformation, présentent toutefois des profils énergétiques assez différents. En effet, dans l’industrie du lait de consommation l’électricité est de loin le premier poste dans les dépenses énergétiques, dont elle représente 59 p. 100. Viennent ensuite en ordre décroissant d’importance le gaz naturel avec 24 p. 100, puis les autres combustibles, dont le carburant utilisé pour la distribution, avec 17 p. 100. Par contre, dans l’industrie du lait de transformation, c’est le gaz naturel qui constitue le premier poste de dépenses avec 49 p. 100 des coûts énergétiques, suivi de l’électricité avec 37 p. 100 et des autres combustibles avec 14 p. 100. Ce recours plus important aux combustibles dans l’industrie de la transformation du lait est lié à l’utilisation de procédés gros consommateurs d’énergie thermique pour évaporer, concentrer ou sécher, que l’on ne retrouve pas dans l’industrie du lait de consommation.

Dans le secteur des produits congelés, la part de l’électricité dans les coûts énergétiques est largement prépondérante et encore supérieure à la part qu’elle occupe dans l’industrie du lait de consommation car les procédés exigent des températures beaucoup plus basses, ce qui augmente les besoins en réfrigération. On estime que l’électricité y représente 66 p. 100 des dépenses énergétiques et le gaz naturel 21 p. 100.

Figure 2-22 – Répartition des dépenses en énergie : industrie des produits laitiers (SCIAN 3115)

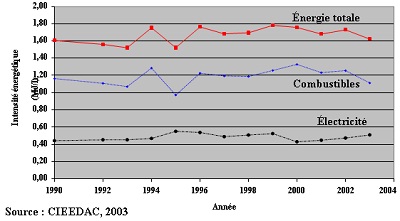

De 1990 à 2003, l’intensité énergétique est demeurée pratiquement inchangée au sein du secteur laitier, avec des variations tantôt à la hausse, tantôt à la baisse. Selon les données du Canadian Industrial Energy End-Use Data and Analysis Center (CIEEDAC), de 2000 à 2003 elle s’est établie en moyenne à 1,70 mégajoule (MJ) par litre (l) de lait traité, dont 1,23 MJ/l pour les combustibles et 0,46 MJ/l pour l’électricité et ce, pour l’ensemble de l’industrie.

Figure 2-23 – Intensité énergétique : industrie des produits laitiers (SCIAN 3115)

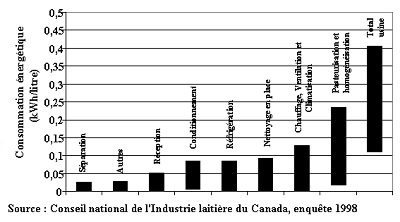

Une enquête réalisée en 1998 auprès de 17 usines canadiennes produisant du lait de consommationNote de bas de page 12 a révélé que le poste homogénéisation et pasteurisation est le plus énergivore (consommant de 0,02 à 0,2 kilowattheure par litre kWh/l), suivi des postes chauffage, ventilation et climatisation (CVC), nettoyage des équipements, réfrigération et conditionnement (remplissage et emballage), ces deux derniers présentant une consommation énergétique assez voisine (jusqu’à 0,09 kWh/l).

Figure 2-24 – Répartition de la consommation énergétique : industrie de lait de consommation (SCIAN 311511)

| Secteur d'activité | Intensité de l'énergie électrique | Intensité de l'énergie thermique |

|---|---|---|

|

Lait de consommation (SCIAN 311511) |

0,2 kWh/l | 1,1 MJ/l |

|

Lait industriel (SCIAN 311515) |

0,1 kWh/l | 1,1 Ã 1,4 MJ/l* |

|

* variable en fonction du type de produit |

||

Nota : Bien que les usines ciblées par l’enquête soient parmi les plus grandes au Canada, on observe d’importantes variations dans les consommations énergétiques unitaires de l’une à l’autre, ce qui traduit une grande disparité au sein de l’industrie de la transformation du lait.

L’industrie de la transformation du lait utilise également d’importantes quantités d’eau chaude, principalement pour la pasteurisation du lait et le nettoyage des équipements. On estime ainsi que l’énergie nécessaire au chauffage de l’eau représente plus de 60 p. 100 des besoins en combustibles du secteur. En 2003, les coûts d’utilisation de l’eau dans les procédés se sont élevés à plus de 10 millions de dollarsNote de bas de page 13. Selon son enquête de 1991, Environnement Canada estimait que les besoins en eau de l’industrie laitière se répartissaient entre le lait de consommation et le lait de transformation à raison de 37 p. 100 et 63 p. 100 respectivement, soit dans les mêmes proportions que le volume de lait traité par chacun des deux secteurs.

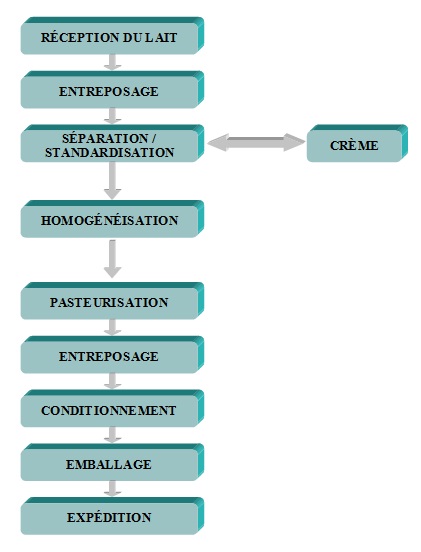

Figure 2-25 – Lait de consommation : principales étapes du procédé

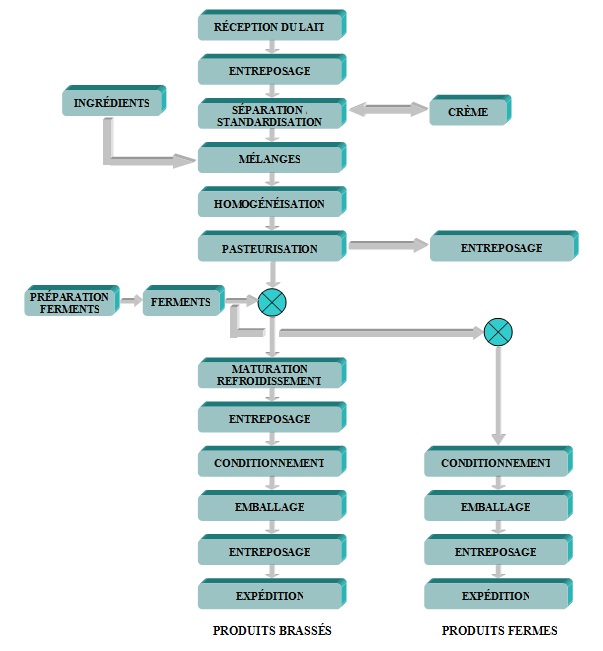

Figure 2-26 – Produits laitiers de culture : principales étapes du procédé

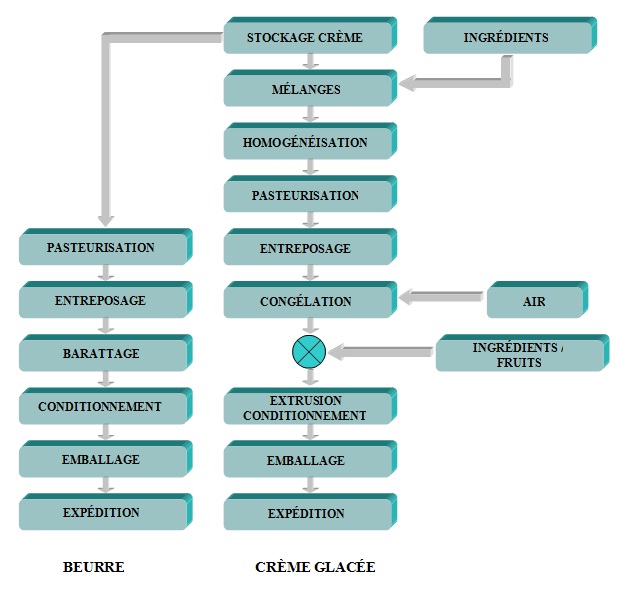

Figure 2-27 – Production de beurre et de crème glacée : principales étapes du procédé

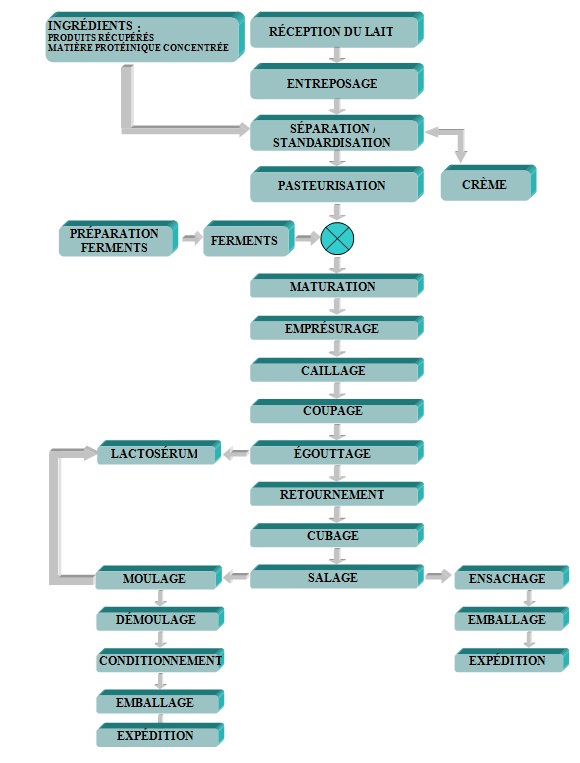

Figure 2-28 – Production de fromage : principales étapes du procédé

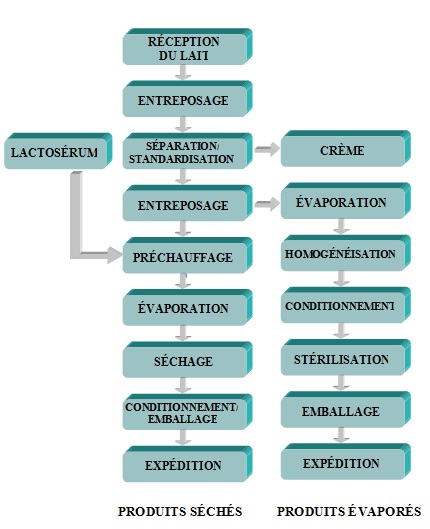

Figure 2-29 – Produits laitiers séchés et évaporés : principales étapes du procédé

2.2.3 L’industrie des boissons (SCIAN 3121)

Le secteur des boissons regroupe les boissons gazeuses, les brasseries, les vineries et les distilleries. Sont exclus les jus de fruits et de légumes ainsi que les boissons à base de lait.

En 2003, l’industrie des boissons a généré un chiffre d’affaires de 8,7 milliards de dollars, en progression annuelle moyenne de 3,0 p. 100 depuis 1994 (6,7 milliards de dollars), mais en baisse de 0,1 p. 100 de 2002 à 2003. Le secteur des boissons occupe ainsi le troisième rang de l’industrie canadienne des aliments et boissons, par l’importance de ses livraisons, après les secteurs des viandes et des produits laitiers.

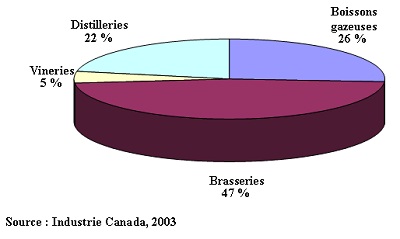

Au Canada, cette industrie est dominée par les secteurs de la bière et des boissons gazeuses qui, ensemble, représentent quelque 82 p. 100 de ses livraisons.

Figure 2-30 – Répartition des livraisons : industrie des boissons (SCIAN 3121)

Avec des ventes représentant 3,9 milliards de dollars en 2003, l’industrie brassicole (SCIAN 31212) représentait à elle seule près de 45 p. 100 de l’ensemble de l’industrie canadienne des boissons et 5,3 p. 100 du secteur des aliments et boissons.

Toujours en 2003, l’industrie des boissons gazeuses (SCIAN 31211) représentait, quant à elle, 37 p. 100 du total des livraisons du secteur des boissons et 4,3 p. 100 du total des ventes de l’industrie canadienne des aliments et boissons. À 3,2 milliards de dollars, son chiffre d’affaires était en hausse de près de 39 p. 100 par rapport à 1994, soit une progression annuelle moyenne de 3,8 p. 100. Les livraisons ont toutefois baissé de 0,2 p. 100 de 2002 à 2003.

Selon Industrie Canada, la part de l’énergie dans les coûts de production pour l’année 2003 s’élevait à 3,9 p. 100, les matières et les fournitures comptant pour 73 p. 100 et les salaires pour 23 p. 100. Au total, les dépenses en énergie se sont chiffrées à 184 millions de dollars dont 33 p. 100 pour l’électricité et 46 p. 100 pour le gaz naturel, les autres combustibles utilisés étant surtout l’essence et le diesel (13 p. 100) ainsi que le mazout (4 p. 100).

Figure 2-31 – Évolution des coûts énergétiques : industrie des boissons

Figure 2-32 – Répartition des dépenses en énergie : industrie des boissons (SCIAN 3121)

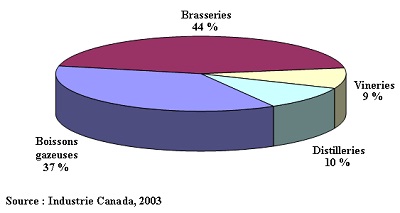

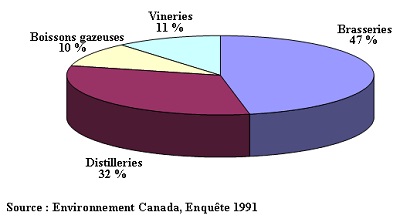

La plus grande part des dépenses en énergie de l’industrie des boissons est attribuable au secteur des brasseries (SCIAN 31212), qui représente 47 p. 100 du total en termes financiers, suivi du secteur des boissons gazeuses et de glace (SCIAN 31211) avec 26 p. 100 et celui des distilleries (SCIAN 31214) avec 22 p. 100, les vineries (SCIAN 31213) comptant pour 5 p. 100.

L’industrie des boissons est également grande consommatrice d’eau. En 2003, les coûts d’utilisation de l’eau dans ses procédés se sont élevés à plus de 23 millions de dollarsNote de bas de page 14. Dans son enquête de 1996 sur l’utilisation industrielle de l’eau, Environnement Canada estimait que l’industrie des boissons avait prélevé 73 millions de m3 (Mm3) pour les besoins de ses activités, soit la même quantité qu’en 1991.

Le secteur brassicole représente à lui seul pratiquement 50 p. 100 des prélèvements d’eau de l’industrie des boissons. Viennent ensuite les distilleries avec 30 p. 100 des prélèvements, puis les boissons gazeuses et les vineries avec 10 p. 100 chacune.

Figure 2-33 – Répartition de l’utilisation de l’eau : industrie des boissons (SCIAN 3121)

2.2.3.1. L’industrie des boissons gazeuses et de glace (SCIAN 31211)

L’industrie des boissons gazeuses et de glace comprend les établissements produisant des boissons de fruits (à l’exception des jus), de l’eau embouteillée préalablement purifiée, des boissons gazeuses, du thé prêt à boire, et de la glace. En 2003, les entreprises du secteur des boissons gazeuses employaient directement 9 300 personnes dans quelque 190 usines, ce qui représente 3,2 p. 100 des usines et 3,5 p. 100 des emplois du secteur des aliments et boissons.

Cette industrie se caractérise par une forte concentration, opérée dans les années 1990. On comptait récemment quatre grandes entreprises qui réalisent la grande majorité des livraisons du secteur. D’un autre côté, un grand nombre de petits fabricants se sont spécialisés et positionnés dans quelques niches de marché.

Les sites de production sont surtout situés en Ontario (26 p. 100 des usines), en Colombie-Britannique (24 p. 100), au Québec (20 p. 100) et en Alberta (12 p. 100).

En 1998, la production des installations canadiennes de ce secteur s’élevait à 35,7 millions d’hectolitres (hl), en hausse de 51 p. 100 par rapport à 1991, alors que la consommation par habitant augmentait de 23 p. 100 durant la même période pour s’établir à 116 litres par an.

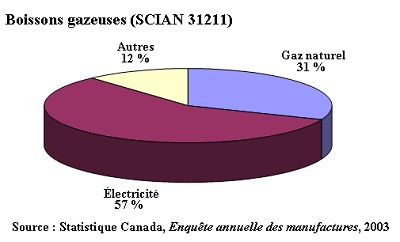

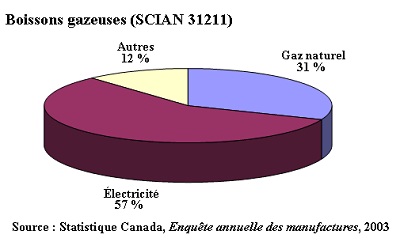

Les dépenses énergétiques de l’industrie des boissons gazeuses étaient en 2003 de 48,2 millions de dollars, soit 2,1 p. 100 des coûts de production. Cela représente environ 26 p. 100 des coûts énergétiques de l’ensemble du secteur des boissons. De 1990 à 2003, les coûts en électricité et en combustible ont progressé à un taux annuel moyen de 3,3 p. 100, alors que pour la même période la valeur des livraisons augmentait au taux annuel de 3,8 p. 100 pour atteindre 3,2 milliards de dollars en 2003. Toujours en 2003, les dépenses énergétiques étaient le fait de l’électricité à 57 p. 100 et du gaz naturel à 31 p. 100.

Comme dans le reste du secteur des boissons, le gaz naturel demeure la principale source d’énergie utilisée (en unités physiques). Toutefois, en couvrant 50 p. 100 des besoins énergétiques du secteur, il devance de peu l’électricité qui représente 43 p. 100 de la consommation énergétique. Les autres sources d’énergie (mazout léger, gaz de pétrole liquéfié, essence, diesel) sont de bien moindre importance et n’assurent plus que 7 p. 100 des besoins.

Figure 2-34 – Répartition des dépenses en énergie : boisson gazeuses (SCIAN 31211)

L’industrie des boissons gazeuses et de glace apparaît donc comme un secteur où l’électricité occupe une place plus importante qu’ailleurs au sein du secteur des boissons, les besoins de chauffage et l’utilisation de vapeur étant moindres.

L’intensité énergétique du secteur (c’est-à-dire l’énergie nécessaire à la fabrication d’un hectolitre de boisson gazeuse), après des variations tantôt à la hausse, tantôt à la baisse de 1991 à 1995, a régulièrement baissé de plus de 30 p. 100 de 1995 à 1998 pour atteindre 64 MJ/hl en 1998. Cette dernière valeur n’est toutefois qu’une moyenne sur l’ensemble des productions et ne reflète pas les disparités qui existent entre les différents types de production (boissons gazeuses, eau purifiée, boissons de fruits), lesquels ont des besoins énergétiques très différents.

Figure 2-35 – Intensité énergétique : boissons gazeuses (SCIAN 31211)

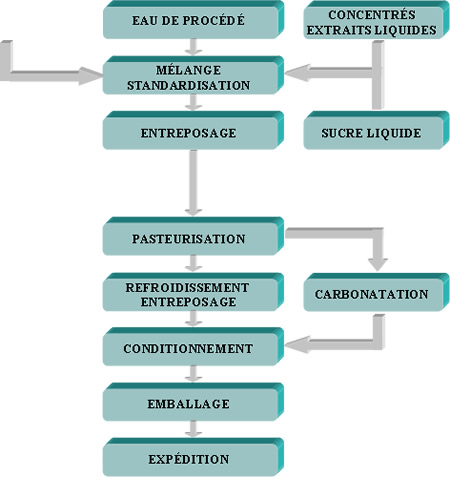

Figure 2-36 – Production de boissons gazeuses : principales étapes du procédé

2.2.3.2 Les distilleries (SCIAN 31214)

Le secteur des distilleries regroupe les activités de fabrication de whisky, de gin, de rhum, de vodka et d’alcool éthylique de consommation; la fabrication d’eau-de-vie et de brandy en est exclue.

En 2003, les distilleries canadiennes employaient directement 2 192 personnes dans leurs 22 établissements, cinq de ces derniers comptant plus de 200 employés. Les activités du secteur se retrouvent surtout en Ontario (36 p. 100 des établissements, assurant 59 p. 100 des livraisons), au Québec (27 p. 100 des établissements), en Alberta (14 p. 100 des établissements) et en Colombie-Britannique (5 p. 100 des établissements). En 2003, les livraisons du secteur ont été de 908 millions de dollars, alors qu’elles étaient de 855 millions en 1994. Les cinq établissements les plus importants produisent à eux seuls 57 p. 100 des livraisons du secteur.

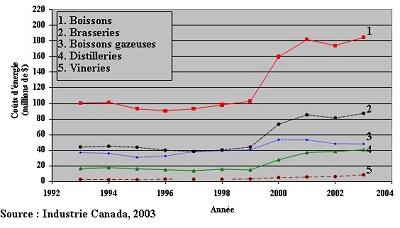

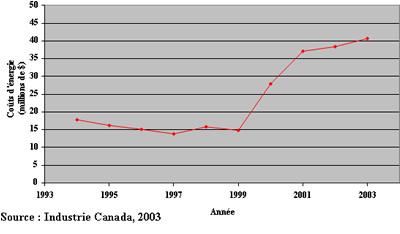

Toujours en 2003, la consommation énergétique des distilleries canadiennes représentait 41 millions de dollars, soit 22 p. 100 de l’énergie consommée par l’industrie des boissons (les brasseries en consommant 49 p. 100 et les boissons gazeuses 26 p. 100). De 1994 à 2003, les dépenses liées à l’énergie (achats de combustibles et d’électricité) ont enregistré une augmentation annuelle moyenne de 9,6 p. 100. Toutefois, alors que les coûts annuels ont été plutôt constants (voire en légère baisse) de 1994 à 1999, ils ont brusquement augmenté à partir de 2000, une conséquence directe de l’augmentation des coûts du gaz naturel et des produits pétroliers. Alors qu’en 1994 les dépenses en énergie représentaient 3,8 p. 100 des coûts de fabrication, elles en représentaient 8,0 p. 100 en 2003, ceci malgré les efforts du secteur pour augmenter son efficacité énergétique.

Figure 2-37 – Évolution des coûts énergétiques : distilleries (SCIAN 31214)

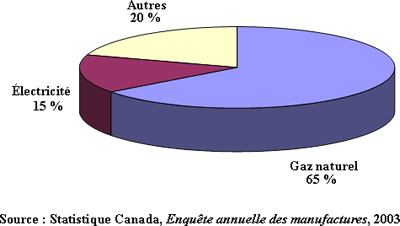

Figure 2-38 – Répartition des dépenses en énergie : distilleries (SCIAN 31214)

Les cinq plus grosses distilleries du Canada représentent 48 p. 100 de l’ensemble des dépenses en combustible et en électricité du secteur. Leur consommation d’énergie représentait 19,5 millions de dollars en 2003, dont 16,5 millions pour les combustibles (85 p. 100 des coûts énergétiques) et 3 millions pour l’électricité (15 p. 100 des coûts). Avec plus de 65 p. 100 des achats de combustibles, le gaz naturel est la principale source d’énergie thermique du secteur.

La prépondérance des combustibles dans le profil énergétique des distilleries est liée à l’utilisation d’équipements énergivores sur le plan thermique tels que les colonnes à distiller (utilisées pour séparer l’éthanol des autres composés après la fermentation), les évaporateurs (utilisés pour concentrer la partie liquide de la drèche) et les séchoirs (utilisés pour le séchage de la drèche).

Détails de la page

- Date de modification :